青色申告の手引き

青色申告をするためには、 事前に税務署に 「青色申告承認申請書」 を提出しておく必要があります。開業届をまだ出していない方は、 開業届も一緒に出しておきましょう。

開業準備で特別に支出した費用は開業費として貯めておくことができます。開業費は好きな年に好きな金額を経費にできるので、 通常の経費計上よりもお得です。開業届を出す前に開業費のことも知っておくといいですね。

開業届と

開業届と 開業費と任意償却

開業費と任意償却1 年間、 仕訳を続けてきて損益計算書と貸借対照表を作成できたら、 翌年 2 月 16 日から 3 月 15 日までの間に確定申告をします。マイナンバーカードを使って電子申告 (e-Tax) すると、 青色申告特別控除が 65 万円になるのでおすすめです。インボイス登録して課税事業者になった人は消費税の申告も必要です。

確定申告書等作成

確定申告書等作成 消費税の申告

消費税の申告IC カードリーダーを用意しておくと便利です。

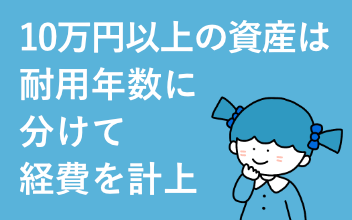

10 万円以上の償却資産は減価償却の処理が必要になります。減価償却資産の仕訳や確定申告書等作成コーナーの入力方法はこちら。

通常の減価償却資産

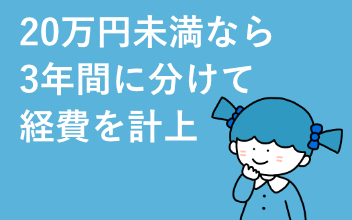

通常の減価償却資産 20 万円未満の

20 万円未満の

一括償却資産 40 万円未満の

40 万円未満の

少額減価償却資産

原稿料や講演料などの報酬は所得税が源泉徴収されて支払われることがあります。入金された金額が売上金額よりも 1 割くらい少なくなっていたら源泉徴収されてる可能性があります。下記ページを読んで対処しましょう。

報酬から源泉徴収

報酬から源泉徴収