開業費と任意償却

このページでは開業費 (繰延資産) に関する減価償却費の入力方法を説明します。

他の減価償却については以下のページで説明しています。

通常の減価償却資産

通常の減価償却資産 20 万円未満の

20 万円未満の

一括償却資産 40 万円未満の

40 万円未満の

少額減価償却資産

開業費

事業を開始するまでの間に、 開業準備のために特別に支出した費用は開業費にすることができます。開業費はその金額の範囲内で好きな年に好きな金額だけ経費にすることができます。 これを任意償却といいます。

開業したばかりで売上が少ないときに、 たくさんの経費を計上しても無駄になってしまうことがあります。利益が 65 万円以下だと青色申告特別控除が使いきれないのでもったいないですよね。経費を無駄にしないように、 開業準備にかかった費用は開業費としてプールしておき、 売上が大きくなってから経費にするのがおすすめです。

もちろん、 1 年目からしっかり売上が出せるなら無理に開業費にする必要はありません。開業した年の経費として計上してかまわないのであれば、 消耗品費 ・ 通信費 ・ 水道光熱費など通常の費用勘定科目で処理しても問題ありません。

開業費にできるのは経常的ではない特別な支出だけですが、 その基準は法人と個人事業主で異なっていて、 個人事業主であれば (法人では経常的な支出とされる) 事務用品や家賃 ・ 電気代なども開業費とすることができます。

- 開業費にできるもの

- 交通費 ・ 電気代 ・ ガス代 ・ 水道代 ・ 通信費 ・ 家賃などは開業費にできます。

- 10 万円未満の事務用品 ・ 工具 ・ 器具 ・ 備品などは開業費にできます。

- 開業セミナー受講料などは (10 万円以上であっても) 開業費にできます。

- 開業費にできないもの

- 10 万円以上の減価償却資産は開業費にできません。 → 減価償却資産にしてください。

- 仕入 (材料費などの売上原価) は開業費にできません。 → 当年の費用および棚卸資産にしてください。

開業費にできるのは 「事業を開始するまでの間」 に開業準備のために特別に支出した費用とされていますが、 これは開業届に記載した開業日以前の支出でなければならないということではありません。銀行口座の開設など各種手続きに開業届が必要になることもあるため、 開業届を出してから開業準備をすることも珍しくありません。たとえば、 飲食店であれば (開業届に記載した開業日ではなく) 店舗の営業開始日までを 「事業を開始するまでの間」 と考えることができます。

準備作業

aoiro に初期登録されている勘定科目には 「開業費」 が含まれていません。下記手順に沿って、 勘定科目に 「開業費」 を追加しましょう。

1. 勘定科目の編集

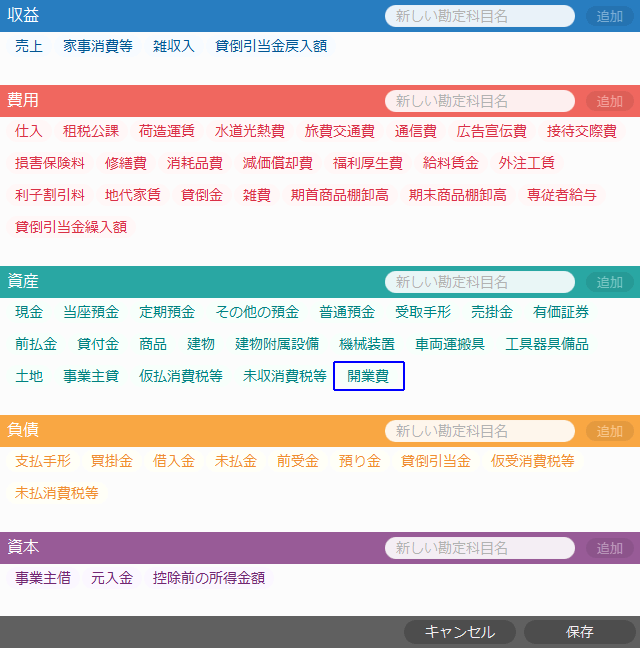

画面下部のメニューから 勘定科目の設定 → 勘定科目の編集 を選択します。

- 資産に 「開業費」 を追加します。

- 保存 ボタンを押します。

2. 貸借対照表のレイアウト

画面下部のメニューから 勘定科目の設定 → 貸借対照表のレイアウト を選択します。

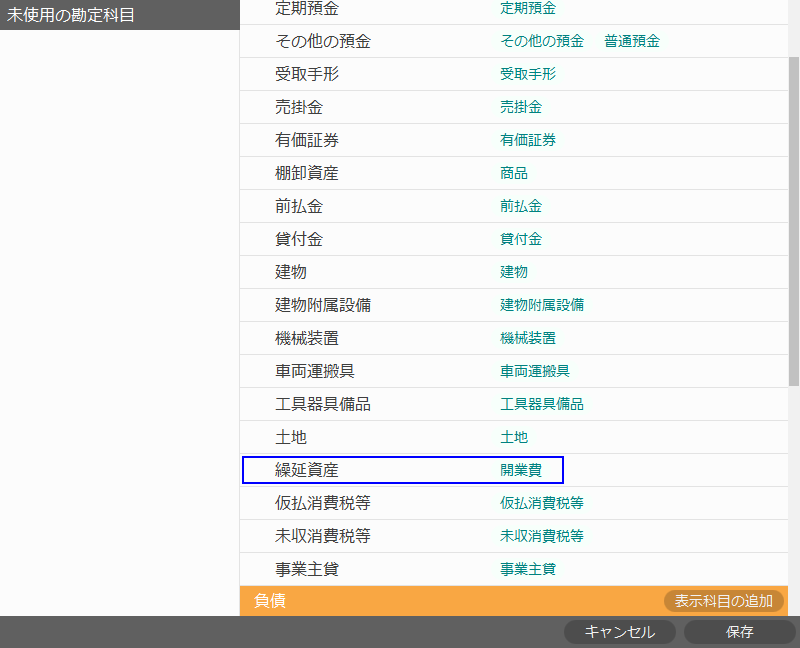

- 資産の 「表示科目の追加」 をクリックして、 名前に 「繰延資産」 と入力します。

- 「繰延資産」 の位置を 「土地」 の下まで移動します。

- 左上にある 「開業費」 を 「繰延資産」 の右側にドラッグ ・ アンド ・ ドロップします。

- 保存 ボタンを押します。

これで 「開業費」 が使えるようになりました。

開業費の計上

仕訳

開業費の仕訳は内容が分かるように 1 件ずつ入力しましょう。(合計金額のみで 1 件の開業費仕訳とするのはおすすめしません。)

開業日 (元入金の仕訳の日付) よりも前に購入したものは仕訳の日付を開業日にするのがいいですね。レシートの日付と一致していなくても大丈夫です。

開業日を過ぎてから購入したものでも、 最初の売上が立つ (事実上の事業開始) までは開業費にしてしまって差し支えありません。開業日以降であれば、 仕訳の日付はそのまま付けます。(元入金の仕訳日付と同じにする必要はありません。)

| 6 月 10 日 パソコン | |

|---|---|

| 開業費 98,000 | 普通預金 98,000 |

| 6 月 10 日 机 ・ 椅子 | |

|---|---|

| 開業費 50,000 | 普通預金 50,000 |

| 6 月 10 日 水道光熱費 5 月分 | |

|---|---|

| 開業費 15,000 | 事業主借 15,000 |

| 6 月 10 日 事務用品少々 | |

|---|---|

| 開業費 2,000 | 事業主借 15,000 |

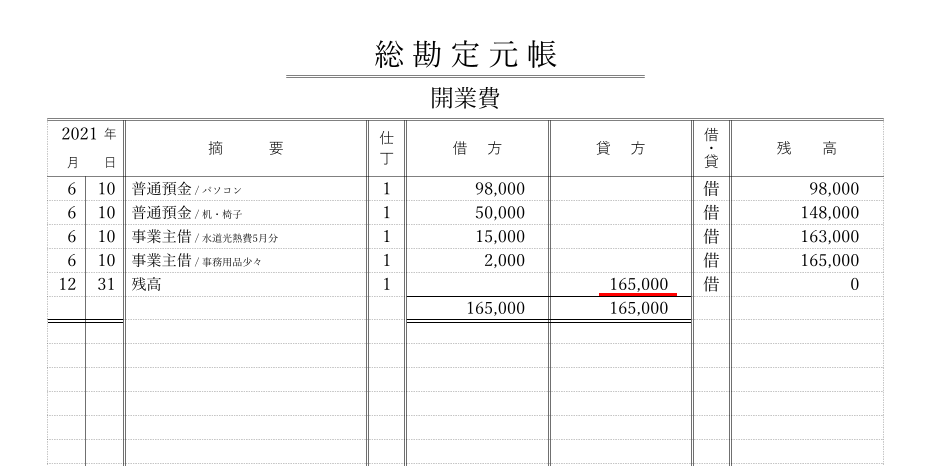

総勘定元帳

総勘定元帳の 「開業費」 ページで開業費の残高を確認できます。この金額の範囲内で好きな時に好きな金額を経費にすることができます。

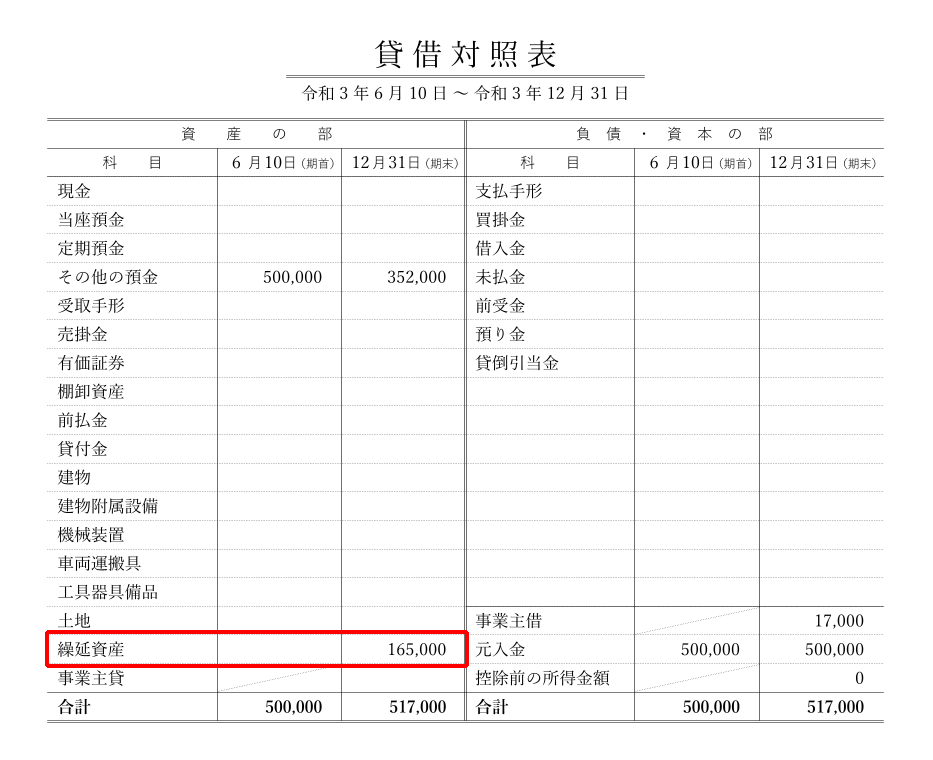

貸借対照表

貸借対照表では資産の部 「繰延資産」 に開業費の金額が表示されます。

開業費の計上は以上です。

開業費が残っている間は、 毎年、 減価償却資産の入力をします。(開業費を経費として使わない年も減価償却費 0 円として入力する必要があります。 開業 1 年目の入力もお忘れなく!)

開業費の減価償却

開業費を経費にする減価償却の処理について説明します。これは好きな年に処理できます。1 年目でも 2 年目でも 10 年目でも OK です。

1 年目に計上した開業費は 2 年目の元入金として繰り越されます。(1 年目に開業費 165,000 円を計上していた場合の例です)

| 1 月 1 日 元入金 | |

|---|---|

| 普通預金 352,000 | 元入金 517,000 |

| 開業費 165,000 | |

2 年目に、 開業費のうち 100,000 円分を経費にする場合の仕訳は以下のようになります。左側を 「減価償却費」、 右側を 「開業費」 にします。

| 12 月 31 日 開業費償却 | |

|---|---|

| 減価償却費 100,000 | 開業費 100,000 |

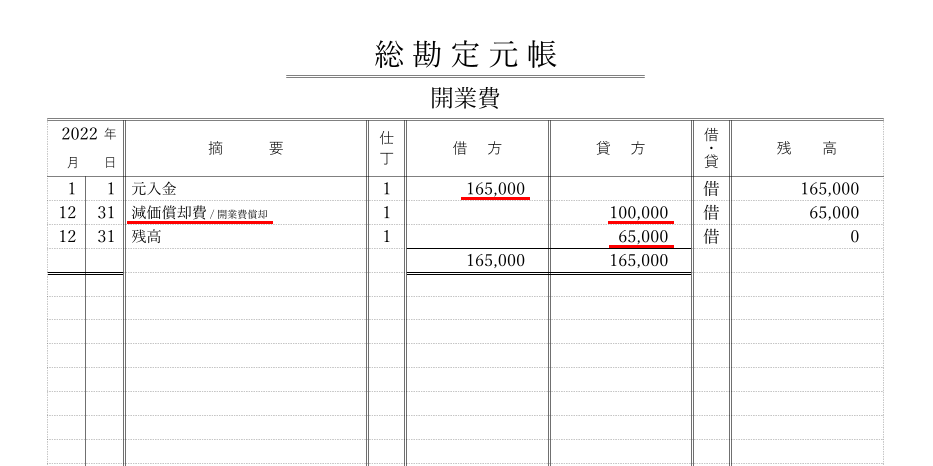

総勘定元帳

総勘定元帳の 「開業費」 ページで開業費の残高を確認できます。開業費 165,000 円のうち、 100,000 円が減価償却費として経費計上された結果、 残高が 65,000 円になっています。

確定申告書等作成コーナーの入力手順

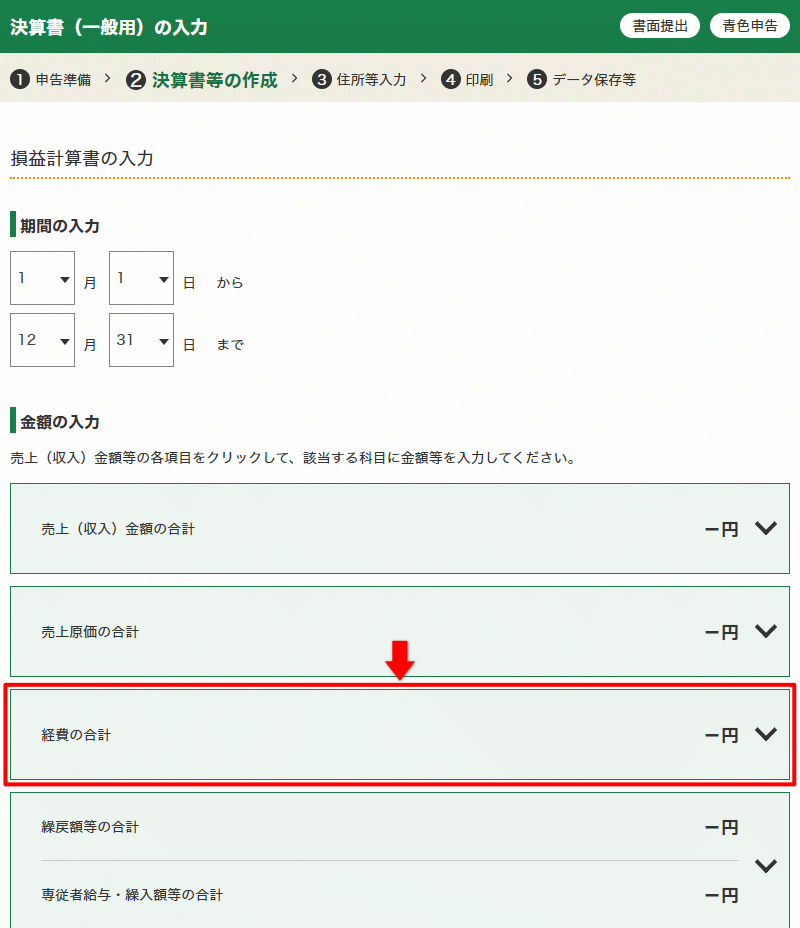

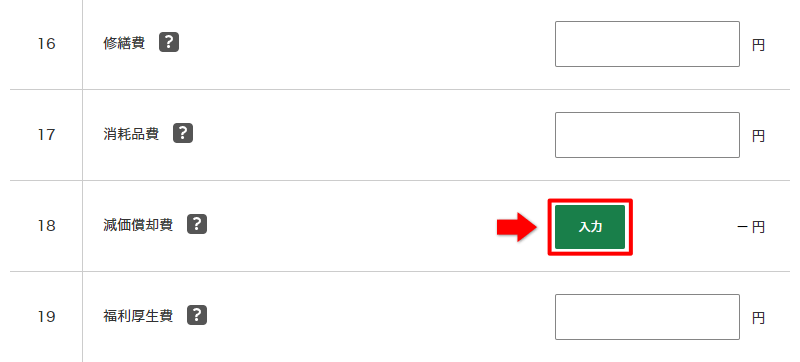

確定申告書等作成コーナーで青色申告決算書の入力を進めていくと 「損益計算書の入力」 画面が表示されます。

「経費の合計」 グループをクリックして展開します。

「減価償却費」 の 「入力」 をクリックします。

「減価償却費の入力」 画面が表示されます。

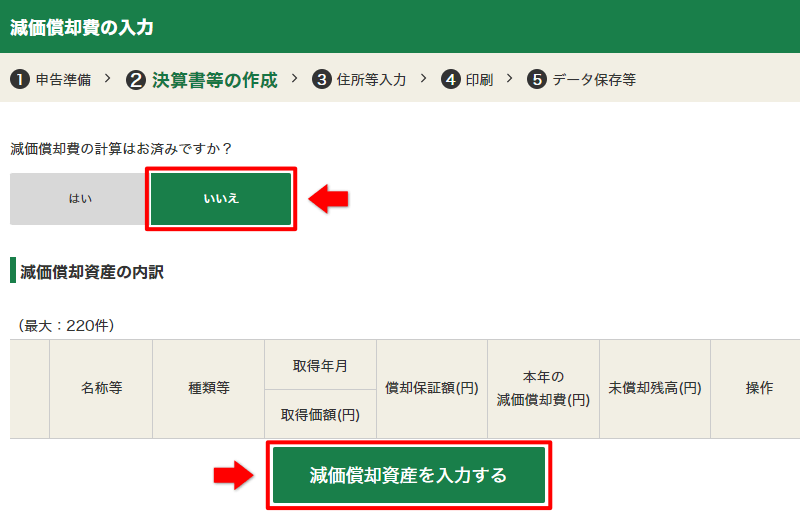

「減価償却費の計算はお済ですか?」 の問いには 「いいえ」 を選択して、 「減価償却資産を入力する」 をクリックします。

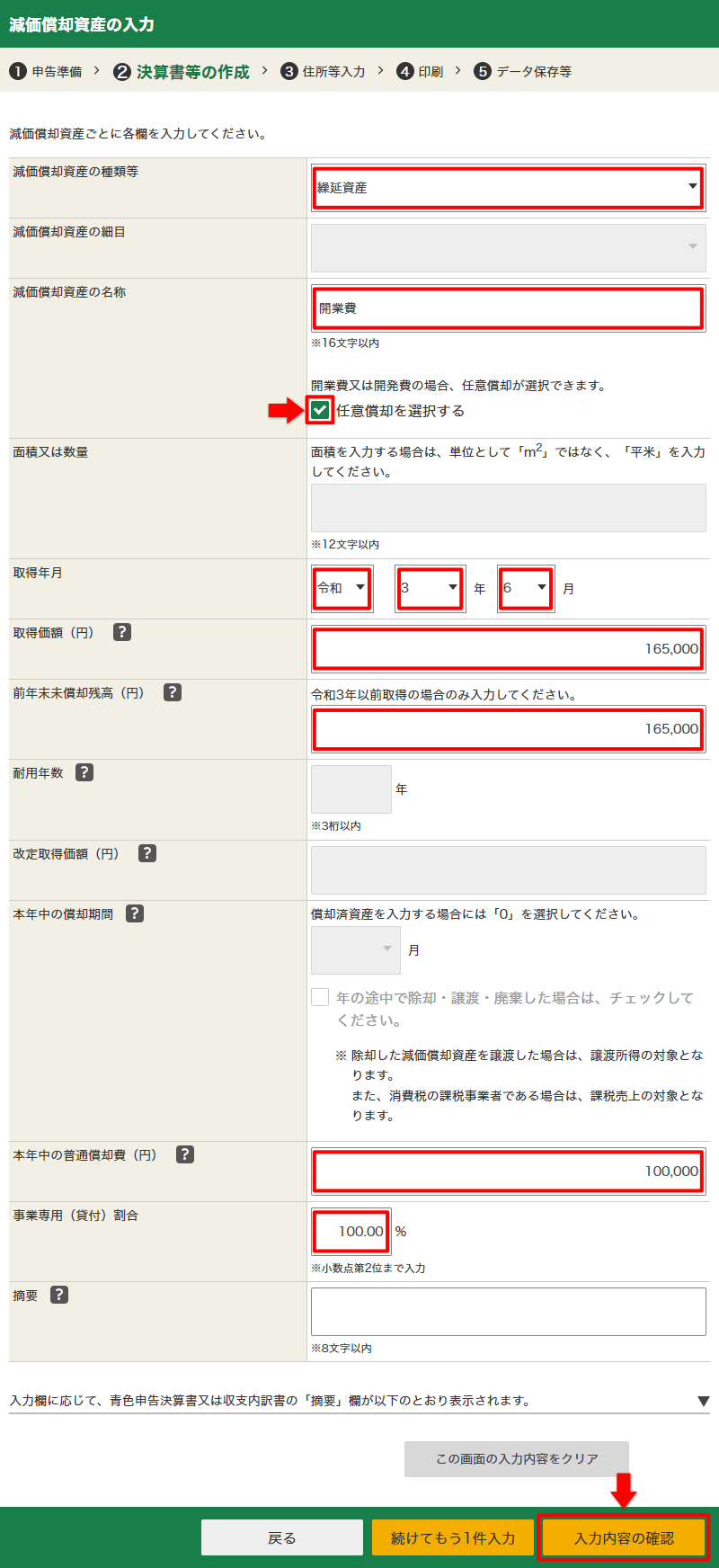

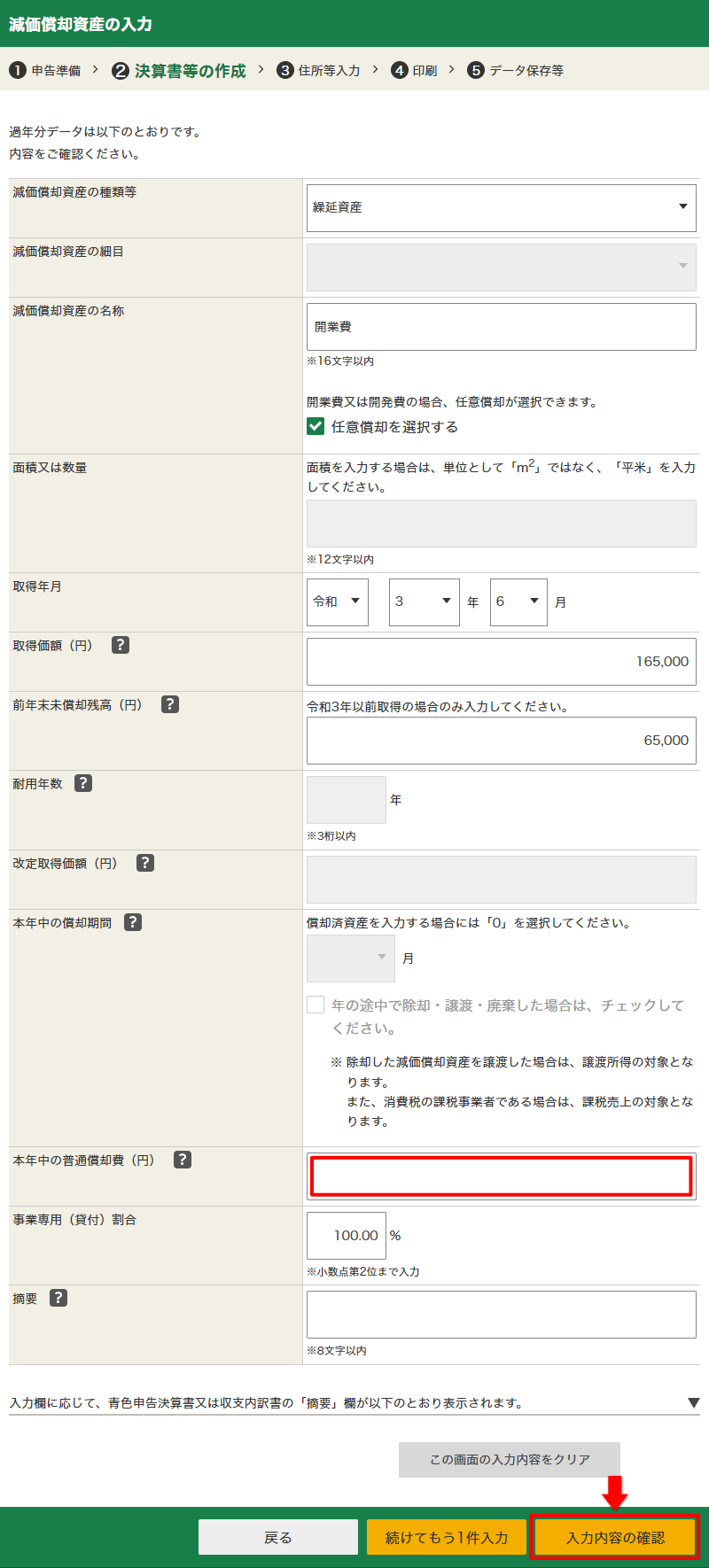

開業費の情報を入力していきます。総勘定元帳の 「開業費」 ページを手元に用意しておくとスムーズに入力できます。

- 減価償却資産の種類等は 「繰延資産」 を選択します。

- 減価償却資産の名称には 「開業費」 と入力します。

- 任意償却を選択します。(チェックマークを付けます)

- 取得年月には、 開業した年月を入力します。

- 取得価額には、 開業した年に計上した開業費の合計金額を入力します。

- 前年末未償却残高には、 1 年目は空欄のまま、 2 年目以降は前年末の残高を入力します。(総勘定元帳で確認できます)

- 本年中の普通償却費には、 好きな金額を入力します。(経費として使わない年は 0 にします)

- 事業専用 (貸付) 割合は、 事業でのみ使っているものであれば 100 と入力します。プライベートでも使っているものであれば事業で使っている割合を入力しましょう。

- 摘要は空のままにします。空にしておくことで自動的に 「任意償却」 が設定されます。

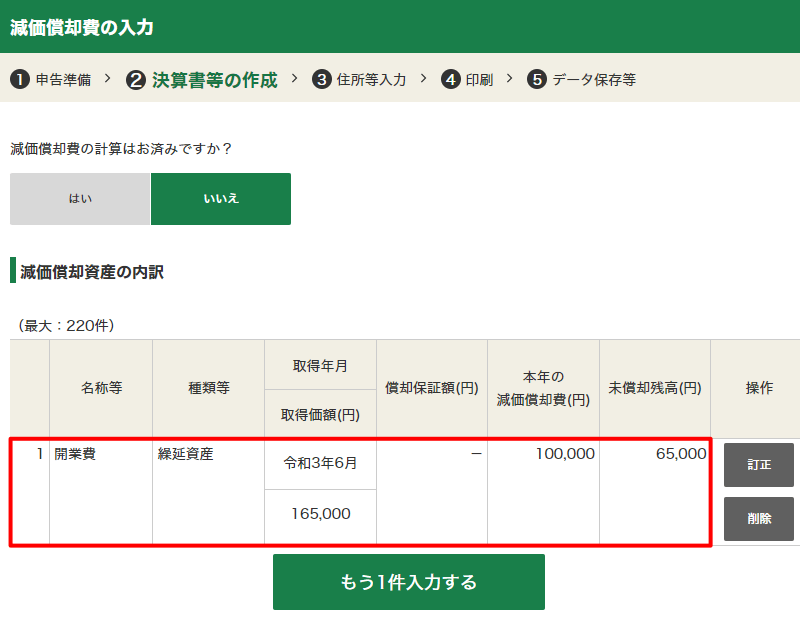

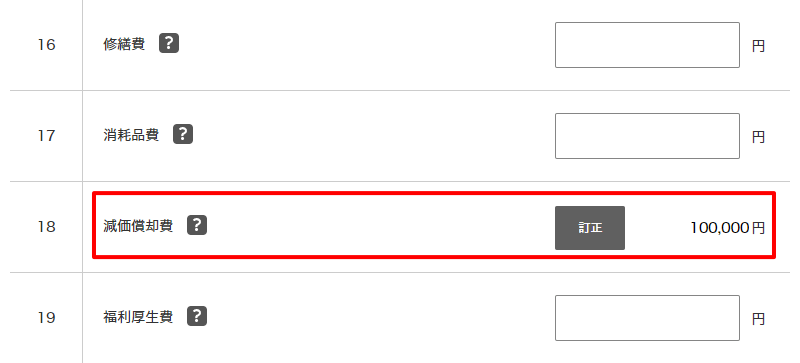

入力を終えて進むと減価償却資産の明細が表示されていますね。「本年の減価償却費」 が 100,000 円、 「未償却残高」 が 65,000 円になっています。

損益計算書の画面に戻ると、 減価償却費 100,000 と表示されていますね。

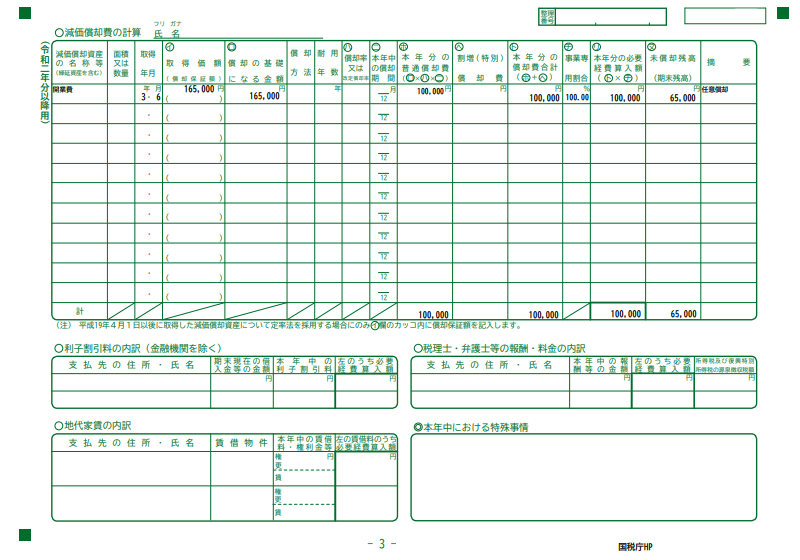

開業費が残っている間は、 毎年、 忘れずに減価償却資産の入力をしましょう。そうすることで、 青色申告決算書の 3 ページ目 「減価償却費の計算」 に開業費の情報が印字されます。これで翌年以降に経費計上できる開業費の残高などを確認できます。

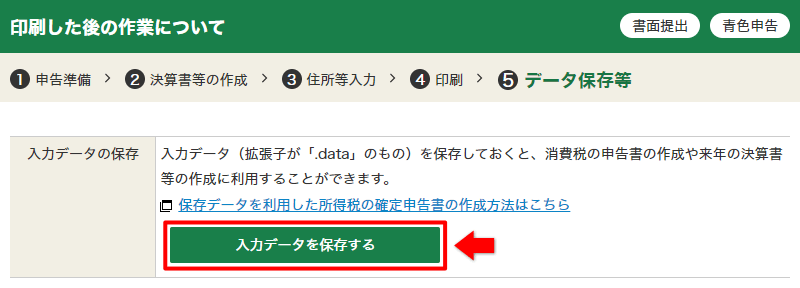

入力データの保存

青色申告決算書の入力を最後まで進めると、 入力データを保存することができます。

入力データを保存しておくと、 翌年の青色申告決算書の作成で開業費の入力が少し楽になります。開業費が残っている人は入力データを保存しておきましょう。万が一、 入力データの保存を忘れてしまったり、 入力データを無くしてしまったりしても、 前年の総勘定元帳や青色申告決算書を見れば入力できますので心配しなくて大丈夫です。

入力データファイルは r4kessan.data のような名前になっています。r4 は令和 4 年をあらわしています。この部分は毎年変わります。

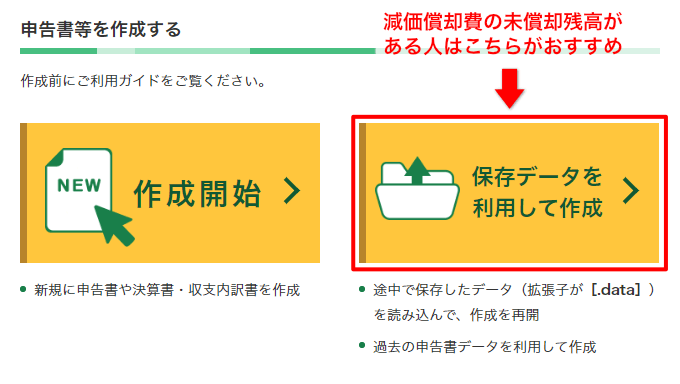

前年の入力データを使う場合

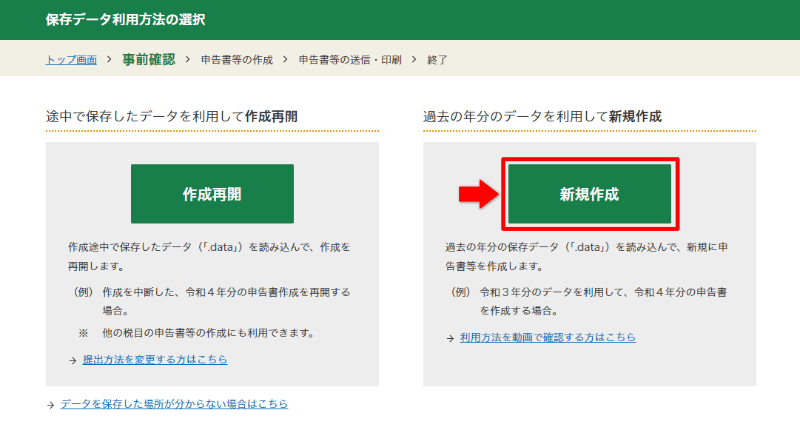

確定申告書等作成コーナーで前年の入力データを使う場合は 「保存データを利用して作成」 を選択します。

右側の 「過去の年分のデータを利用して新規作成」 にある 「新規作成」 を選択します。

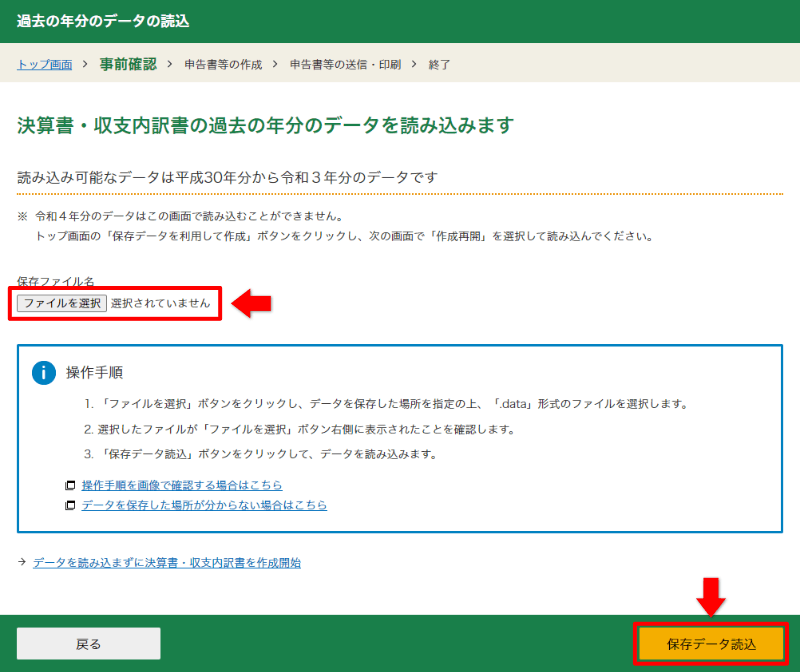

いくつか画面を進めていくと、 ファイル選択の画面になります。「ファイルを選択」 をクリックして、 r2kessan.data など前年の入力データを選択します。(年分によってファイル名の r2 部分が異なります。)

ファイルを選択したら右下の 「保存データ読込」 をクリックします。

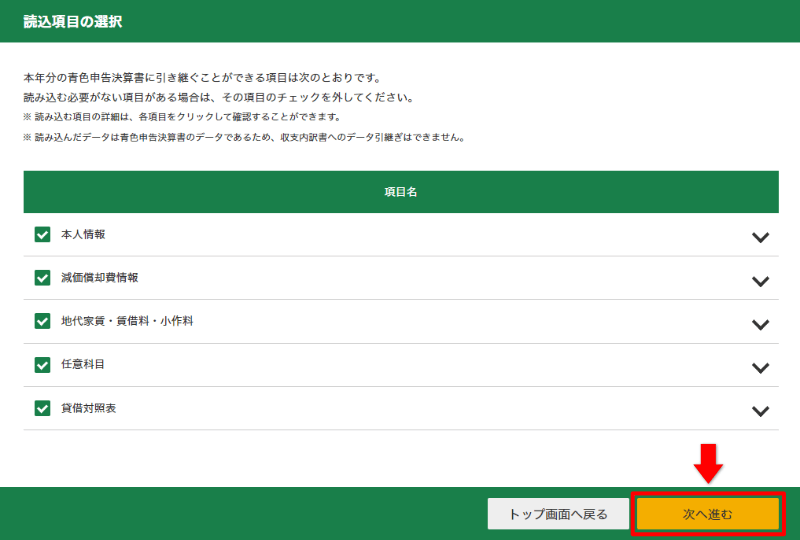

いくつか画面を進めていくと、 読込項目の確認画面が表示されます。「減価償却費情報」 にチェックが付いていることを確認して 「次へ進む」 をクリックします。

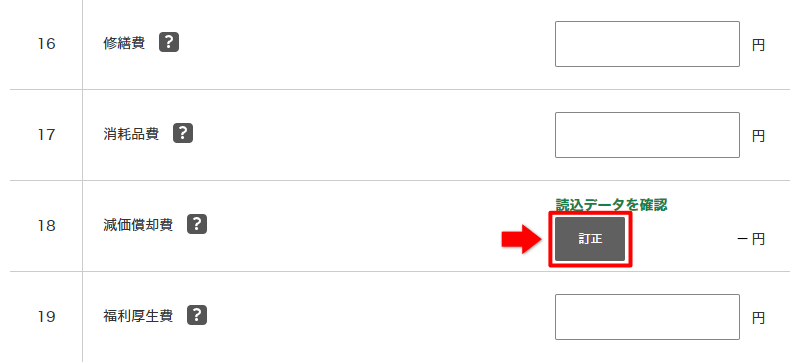

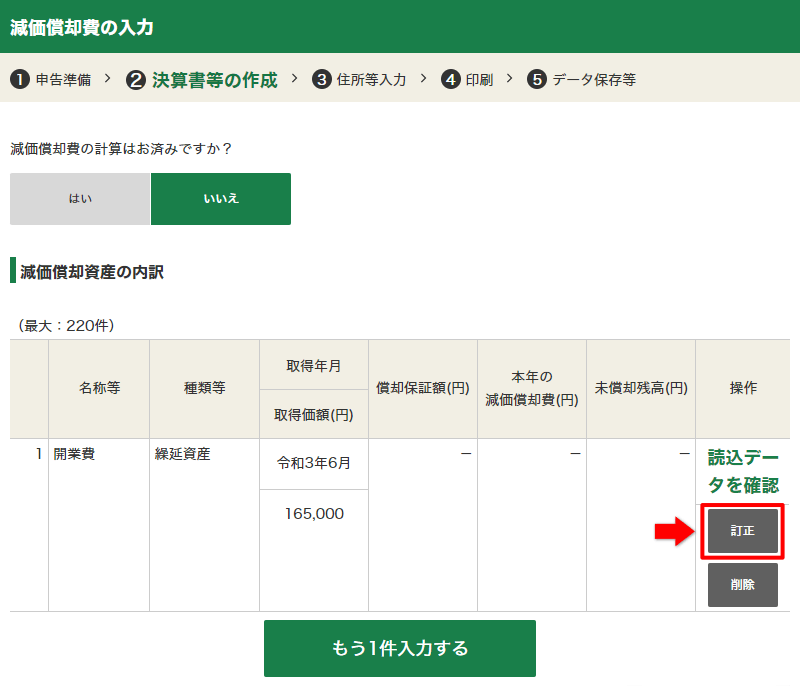

損益計算書の入力まで進むと、 減価償却費のところに 「読込データを確認」 の表示が出ています。「訂正」 をクリックします。

前年の減価償却資産が引き継がれた状態になっています。ですが、 「本年の減価償却費」 と 「未償却残高」 など一部の項目がが空欄になっていますので、 「訂正」 をクリックします。

開業費の内容が表示されます。前年末未償却残高もしっかりと引き継がれています。

- 「本年中の普通償却費」 に、 残っている開業費のうち今年の経費にしたい金額を入力します。(経費として使わない年は 0 にします)

内容を確認して 「入力内容の確認」 をクリックします。

入力データを使うと簡単ですね。あとは、 入力データを使わない場合と同じです。

開業費の説明は以上になります。

通常の減価償却資産20 万円未満の

一括償却資産40 万円未満の

少額減価償却資産 青色申告の手引き

青色申告の手引き 報酬から源泉徴収

報酬から源泉徴収

されているとき