減価償却費の入力

30万円未満の少額減価償却資産

このページでは 30 万円未満の少額減価償却資産に関する減価償却費の入力方法を説明します。

他の減価償却については以下のページで説明しています。

通常の減価償却資産

通常の減価償却資産 20 万円未満の

20 万円未満の

一括償却資産 開業費と任意償却

開業費と任意償却

30万円未満の少額減価償却資産の特例

青色申告には 30 万円未満の減価償却資産を当年の経費にできる特例があります。この特例を適用するためには青色申告決算書に所定の記載が必要です。 1 年で経費にできるからといって、 消耗品費として処理してしまわないように注意しましょう。

税込 298,000 円で購入したパソコンに少額減価償却資産の特例を適用する例を説明していきます。

少額減価償却資産の特例を使うときの仕訳

| 6 月 16 日 パソコン (中小企業者の特例対象資産) | |

|---|---|

| 工具器具備品 298,000 | 普通預金 298,000 |

| 6 月 16 日 パソコン (中小企業者の特例対象資産) 減価償却 | |

|---|---|

| 減価償却費 298,000 | 工具器具備品 298,000 |

このように、 少額減価償却資産の特例を使うときは 2 つの仕訳を入力します。

- 最初にパソコンを 「工具器具備品」 という資産にします。

- 次に 「工具器具備品」 を 「減価償却費」 という費用に振り替えます。

- 2 つの仕訳は同じ日付にします。

- 摘要に 「中小企業者の特例対象資産」 と入れておくと後で分かりやすいです。

通常、 減価償却費は期末 (12 月 31 日) に処理しますが、 30 万円未満の少額減価償却資産に限っては購入時の日付でかまいません。 (少額減価償却資産は途中で除却されるという考え方がないためです。)

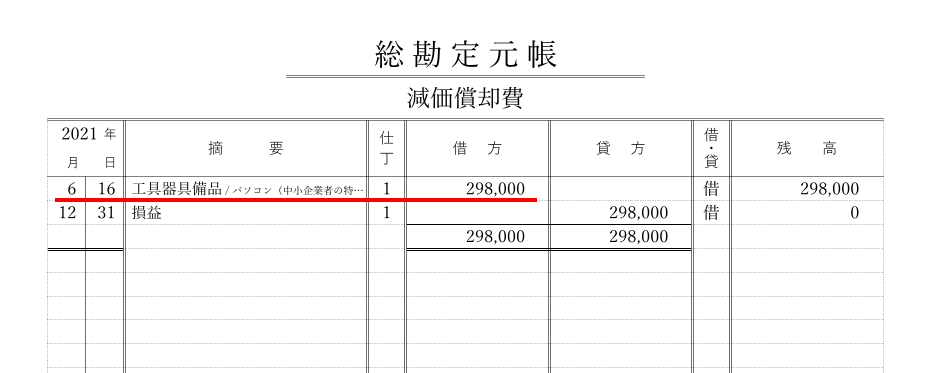

総勘定元帳

総勘定元帳の 「減価償却費」 ページに、 工具器具備品 298,000 と表示されていれば OK です。

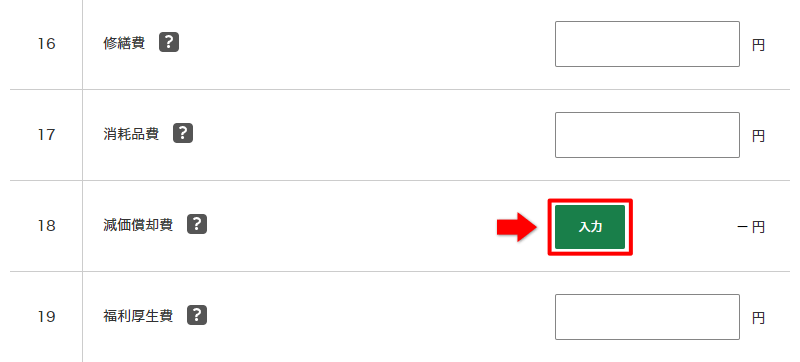

確定申告書等作成コーナーの入力手順

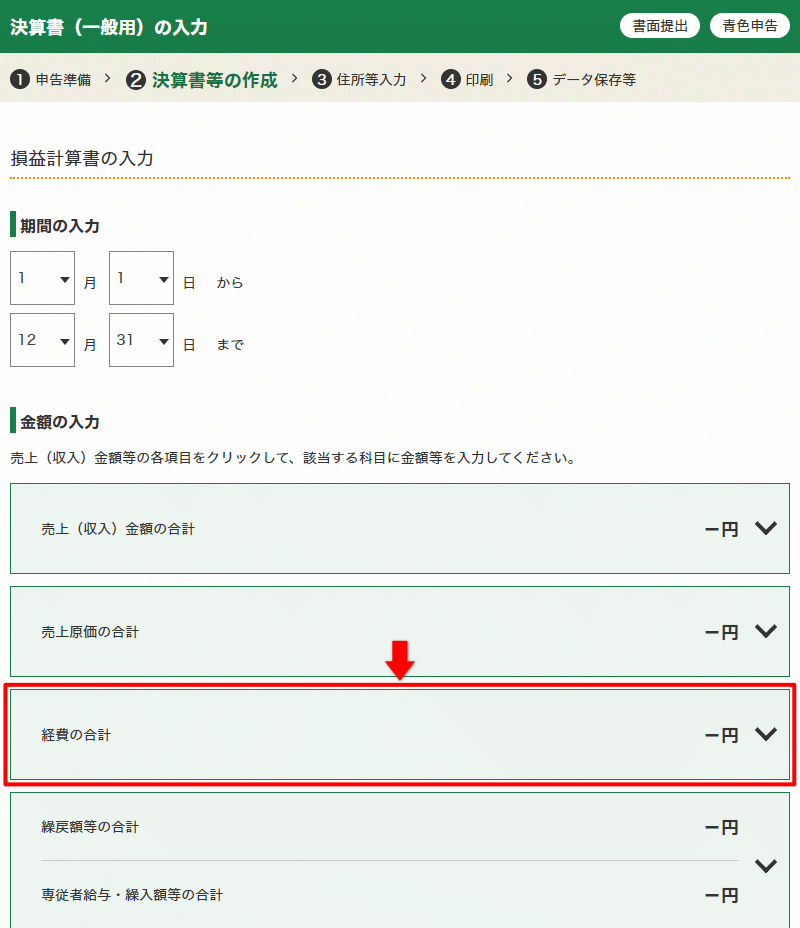

確定申告書等作成コーナーで青色申告決算書の入力を進めていくと 「損益計算書の入力」 画面が表示されます。

「経費の合計」 グループをクリックして展開します。

「減価償却費」 の 「入力」 をクリックします。

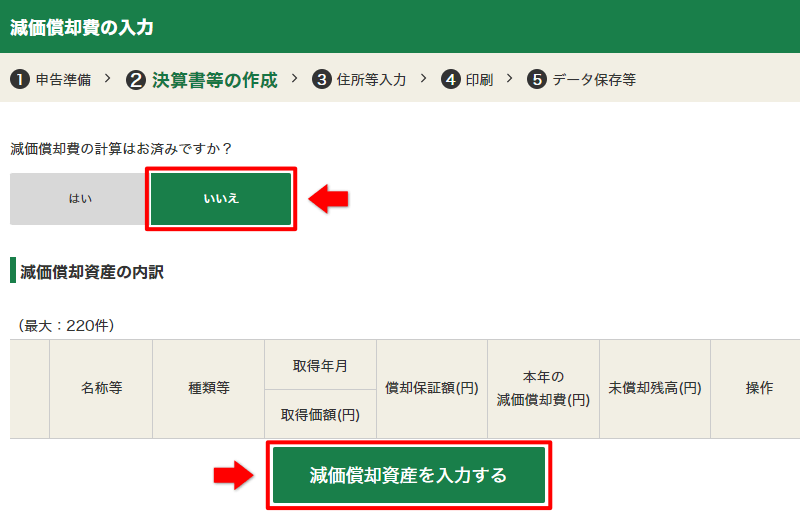

「減価償却費の入力」 画面が表示されます。

「減価償却費の計算はお済ですか?」 の問いには 「いいえ」 を選択して、 「減価償却資産を入力する」 をクリックします。

減価償却資産を 1 件ずつ入力していきます。総勘定元帳の 「減価償却費」 ページを手元に用意しておくとスムーズに入力できます。

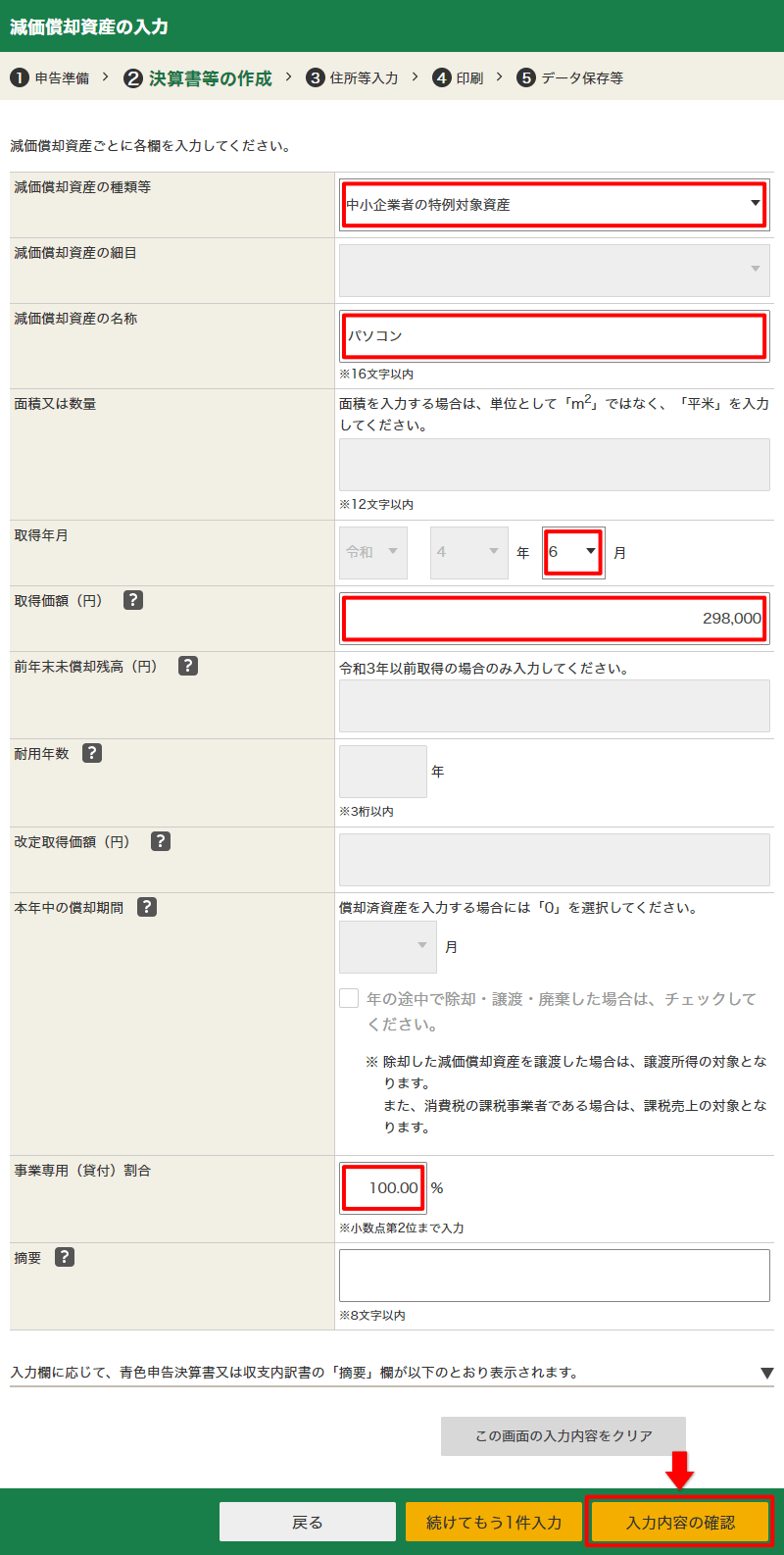

- 減価償却資産の種類等は 「中小企業者の特例対象資産」 を選択します。

- 減価償却資産の名称 ・ 取得年月 ・ 取得価額は、 総勘定元帳 (または仕訳帳) を見ながら入力しましょう。

- 事業専用 (貸付) 割合は、 事業でのみ使っているものであれば 100 と入力します。プライベートでも使ってるものであれば事業で使ってる割合を入力しましょう。

- 摘要は空のままにします。空にしておくことで自動的に 「措置法 28 の 2」 が設定されます。

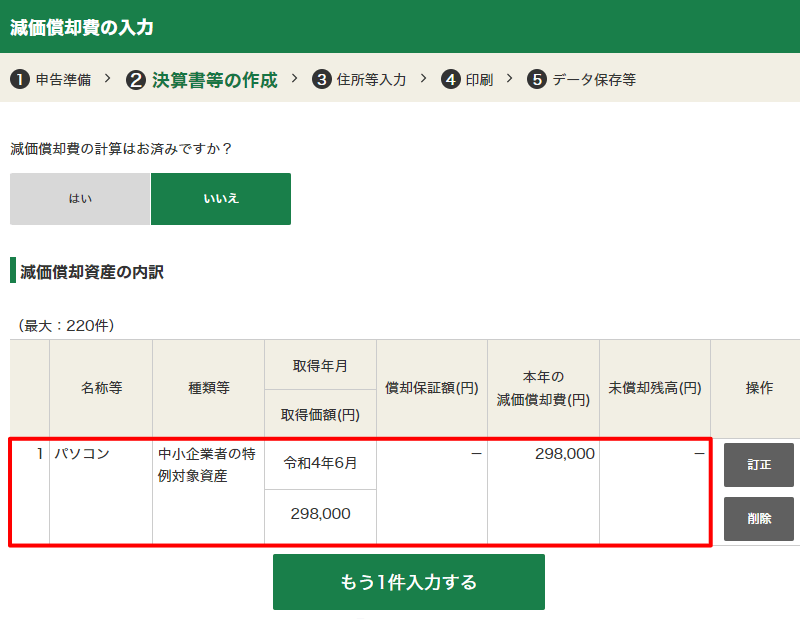

入力を終えて進むと減価償却資産の明細が表示されていますね。「本年の減価償却費」 が 298,000 円、 「未償却残高」 は空欄になっています。全額が当年の経費になったことになります。

損益計算書の画面に戻ると、 減価償却費 298,000 と表示されていますね。

30 万円未満の少額減価償却資産の入力は以上です。

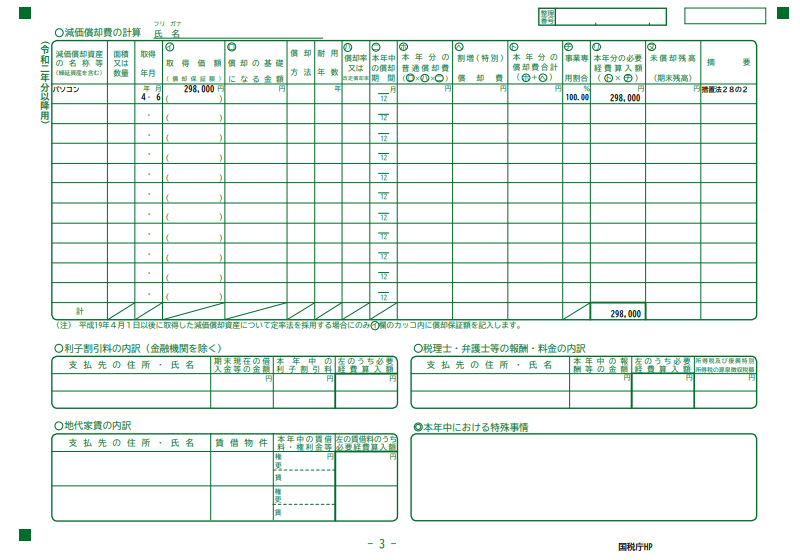

固定資産台帳

入力した減価償却資産は青色申告決算書 3 ページ目の 「減価償却費の計算」 に印字されます。これを固定資産台帳とすることができます。 別途、 Excel 等で固定資産台帳を作らなくても大丈夫です。

「中小企業者の特例対象資産」 を選択していると、 摘要欄に 「措置法 28 の 2」 と印字されます。これは 30 万円未満の少額減価償却資産の特例を受けるために必要な記載です。 この 「減価償却費の計算」 ページは 「少額減価償却資産の取得価額に関する明細書」 にもなります。

- 地方自治体への申告は必要?

- 建前としては、 30 万円未満の少額減価償却資産は地方自治体に償却資産として申告しなければならないことになっています。ですが、 償却資産の課税標準額の合計が 150 万円未満であれば固定資産税は課税されないので、 地方自治体への申告はしていないという人も多いようです。なお、 150 万円の判定は、 本来の耐用年数を用いて求めた未償却残高によっておこなう必要があります。

青色申告の手引き

青色申告の手引き 報酬から源泉徴収

報酬から源泉徴収