勘定科目

このページでは勘定科目について説明していきます。

たくさんの勘定科目が出てきますが暗記する必要はないですよ。簿記の試験を受けるわけじゃないですからね。

事業の内容にもよりますが、 実際に使う勘定科目って 10 コくらいしかなかったりします。ざっと流し読みをして自分の事業で使いそうな勘定科目があったら気に留めておくくらいの軽い気持ちでいきましょう。

重要な勘定科目にはたくさんの★を付けておきました。まずは★の多い勘定科目から抑えていくとよいと思います。★の少ないマイナー勘定科目は覚えなくても大丈夫です。

売上家事消費等雑収入貸倒引当金戻入額仕入租税公課荷造運賃水道光熱費旅費交通費通信費広告宣伝費接待交際費損害保険料修繕費消耗品費減価償却費福利厚生費給料賃金外注工賃利子割引料地代家賃貸倒金期末商品棚卸高期首商品棚卸高専従者給与貸倒引当金繰入額現金当座預金定期預金その他の預金普通預金受取手形売掛金有価証券前払金貸付金商品建物建物附属設備機械装置車両運搬具工具器具備品土地事業主貸仮払消費税等未収消費税等支払手形買掛金借入金未払金前受金預り金貸倒引当金仮受消費税等未払消費税等事業主借元入金

売上 ★★★★★

「売上」 は商品を販売したりサービスを提供したときに使う勘定科目です。

「売上」 は仕訳の右側に書きます。左側には代金の受け取り方法を書きます。

4 月 10 日に、 ぬいぐるみを 2,000 円で販売した場合の仕訳は以下のようになります。代金の受け取り方法によって左側の勘定科目が変わります。

代金を現金で受け取った場合

| 4 月 10 日 ぬいぐるみ | |

|---|---|

| 現金 2,000 | 売上 2,000 |

代金が事業用の銀行口座に振り込まれた場合

| 4 月 10 日 ぬいぐるみ | |

|---|---|

| 普通預金 2,000 | 売上 2,000 |

代金が個人の銀行口座に振り込まれた場合、 または、 代金を個人のお財布にしまった場合

| 4 月 10 日 ぬいぐるみ | |

|---|---|

| 事業主貸 2,000 | 売上 2,000 |

代金が後で支払われる場合。これを掛売といいます。詳しくは 「売掛金」 のところで説明します。

| 4 月 10 日 ぬいぐるみ | |

|---|---|

| 売掛金 2,000 | 売上 2,000 |

家事消費等 ★☆☆☆☆

「家事消費等」 は個人的な用途で商品を消費した場合に使う勘定科目です。

たとえば、 食器用洗剤を仕入れて販売する事業をしているとします。仕入れた食器用洗剤を自分の家でも使ったりしますよね。このようなときに使う勘定科目が 「家事消費等」 です。

「家事消費等」 は仕訳の右側に書きます。左側には代金の受け取り方法を書きます。代金を支払うのは自分自身ですから 「現金」 か 「事業主貸」 を使うことが多いと思います。(わざわざ個人用の銀行口座から事業用の銀行口座に振り込みしたりしないですよね。)

食器用洗剤を家事消費して代金を現金で支払った場合

| 4 月 11 日 食器用洗剤 | |

|---|---|

| 現金 300 | 家事消費等 300 |

食器用洗剤を家事消費して代金を支払わなかった場合 (事業主の自分から個人の自分への貸しになります)

| 4 月 11 日 食器用洗剤 | |

|---|---|

| 事業主貸 300 | 家事消費等 300 |

雑収入 ★★★☆☆

「雑収入」 は本業以外の収益に使う勘定科目です。

- 事業で商品やサービスを紹介するホームページを持っていて、 ホームページから広告収入を得ている場合

- 小規模企業共済の掛金を前納して、 前納減額金を受け取った場合

- 倒産防止共済 (経営セーフティ共済) の解約手当金や、 保険金を受け取った場合

など様々です。なにかしら売上以外の収入があったら 「雑収入」 で仕訳をしましょう。

| 4 月 12 日 ウェブ広告収入 | |

|---|---|

| 普通預金 8,000 | 雑収入 8,000 |

預金利息は雑収入ではありません

ただし、 銀行の預金利息には 「雑収入」 ではなく 「事業主借」 を使います。銀行の利息は税引き後の金額が振り込まれますので収入ではなく課税済みの所得になります。つまり、 個人のお金 (課税済みの所得) が事業用の口座に入ってきたと考えます。

| 4 月 13 日 預金利息 | |

|---|---|

| 普通預金 12 | 事業主借 12 |

他にも、 課税済み所得や非課税所得が事業用口座に入ってきた場合には 「雑収入」 ではなく 「事業主借」 を使います。「雑収入」 を使ってしまうと無用な税金を納めることになってしまうので気を付けましょう。

貸倒引当金戻入額 ☆☆☆☆☆

「貸倒引当金戻入額 (かしだおれひきあてきん ・ もどしいれがく)」 は 「貸倒引当金繰入額 (かしだおれひきあてきん ・ くりいれがく)」 の全部または一部を戻し入れるのに使う勘定科目です。

「売掛金」 ・ 「前払金」 ・ 「貸付金」 等の債権が回収不能になることを貸し倒れといいます。実際に貸し倒れが確定する前に 「このくらいは回収不能になりそうだな」 という見込みをあらかじめ算入しておくことを貸し倒れ引き当てといいます。

個人事業主が 「貸倒引当金」 ・ 「貸倒引当金繰入額」 ・ 「貸倒引当金戻入額」 を使うことはほとんどありません。個人事業主の場合は、 実際に債権の回収が不能になった時点で 「貸倒金」 勘定科目を使えば十分です。

仕入 ★★☆☆☆

「仕入」 は商品や材料を仕入れたときに使う勘定科目です。

「仕入」 は費用の勘定科目ですが、 仕入金額がすべて費用として計上できるわけではありません。費用として計上できるのは、 売上につながった分の仕入だけです。

たとえば、 5 万円のパソコンを 100 台 (500 万円) 仕入れたとします。このうち、 70 台のパソコンが売れました。このとき、 費用 (売上原価) として計上できるのは 70 台分 (350 万円) になります。売れ残った 30 台分 (150 万円) は資産の勘定科目 「商品」 に振り替えることで費用 (売上原価) から差し引かれます。詳しくは棚卸で解説します。

これを費用収益対応の原則といいます。売れるアテのない商品をたくさん仕入れて今年の利益を圧縮する (税金を少なくする) ようなズルはできないようになっているわけですね。

売れないものを仕入れても費用にはできないので気を付けましょう。

仕訳の右側 (貸方) は支払い方法になります。支払い方法によって 「現金」 ・ 「普通預金」 ・ 「事業主借」 ・ 「買掛金」 等を使い分けましょう。

事業用に管理している現金で支払った場合

| 5 月 1 日 パソコン 100 台 | |

|---|---|

| 仕入 5,000,000 | 現金 5,000,000 |

代金を事業用の銀行口座から振り込んだ場合

| 5 月 1 日 パソコン 100 台 | |

|---|---|

| 仕入 5,000,000 | 普通預金 5,000,000 |

代金を事業用の銀行口座から振り込む際に 440 円の振込手数料がかかった場合

「支払手数料」 の代わりに 「雑費」 を使っても OK です。

| 5 月 1 日 パソコン 100 台 | |

|---|---|

| 仕入 5,000,000 | 現金 5,000,440 |

| 支払手数料 440 | |

個人のお財布から支払った場合、 または、 個人の銀行口座から振り込んだ場合 (事業で管理していないお金)

| 5 月 1 日 パソコン 100 台 | |

|---|---|

| 仕入 5,000,000 | 事業主借 5,000,000 |

後日、 代金を支払う場合

| 5 月 1 日 パソコン 100 台 | |

|---|---|

| 仕入 5,000,000 | 買掛金 5,000,000 |

以下で説明している他の費用 (経費) についても同様です。仕訳の例では 「現金」 が出てくることが多いですが、 実際の支払い方法に合わせて勘定科目を使い分けてくださいね。

租税公課 ★★★★☆

「租税公課」 は事業で税金等を納めたときに使う勘定科目です。

収入印紙を購入した場合も 「租税公課」 を使います。事業所の固定資産税や事業税も 「租税公課」 です。

| 5 月 2 日 収入印紙 | |

|---|---|

| 租税公課 200 | 現金 200 |

所得税や住民税は事業としてではなく個人として納める税金なので経費にすることはできません。(租税公課として仕訳をしてはいけません。)

荷造運賃 ★★☆☆☆

「荷造運賃」 は商品の荷造りや発送に使う勘定科目です。

ダンボールなどの梱包材、 宅配便の送料などが該当します。

| 5 月 3 日 ○○さんへ商品発送 | |

|---|---|

| 荷造運賃 800 | 現金 800 |

梱包材の購入には 「消耗品費」 の勘定科目を使っても構いませんし、 「通信費」 として購入済みの切手で商品を送ることもあると思います。無理に 「荷造運賃」 を使わなくても大丈夫です。

水道光熱費 ★★★☆☆

「水道光熱費」 は、 電気料金 ・ ガス料金 ・ 水道料金の支払いに使う勘定科目です。

| 5 月 12 日 電気料金 5 月分 | |

|---|---|

| 水道光熱費 3,500 | 普通預金 3,500 |

| 5 月 13 日 ガス料金 5 月分 | |

|---|---|

| 水道光熱費 2,800 | 普通預金 2,800 |

| 5 月 14 日 水道料金 4 ・ 5 月分 | |

|---|---|

| 水道光熱費 6,000 | 普通預金 6,000 |

自宅でお仕事をされている場合には水道光熱費の全額を経費にすることはできません。事業での使用割合に応じた分だけを経費にすることができます。これを家事按分といいます。

旅費交通費 ★★★★☆

「旅費交通費」 は事業で使った電車賃や宿泊費に使う勘定科目です。

取引先との打合せのために電車に乗った場合 (個人のお財布から切符代を出した例です)

| 5 月 15 日 ○△株式会社 打合せ | |

|---|---|

| 旅費交通費 500 | 事業主借 500 |

在来線の切符購入など少額の支出であれば領収証やエビデンスは不要です。乗り換えや往路 ・ 復路で 1 日に複数の切符を購入することも多いと思います。これらを 1 件ずつ仕訳入力するのも大変です。1 日分をまとめて 1 件の 「旅費交通費」 の仕訳にしてしまっても問題ありません。

ホテルに宿泊した場合や新幹線を使った場合は、 発行された領収証を保管しておきましょう。

SuicaやPASMOでチャージした場合

最近は切符を買わずに Suica や PASMO などの交通系 IC カードを利用することも多いですよね。Suica や PASMO にチャージした場合はチャージした日付で 「旅費交通費」 の仕訳を作成しましょう。厳密にはチャージ残高はまだ旅費交通費として使われておらず 「前払金」 などの勘定科目を使って資産にしておかなければならないのですが、 チャージ金額はせいぜい 1 万円程度と少額ですからね。遠からず、 旅費交通費として使うわけですしチャージした時点で全額を 「旅費交通費」 として経費計上しても問題ないでしょう。

| 5 月 16 日 PASMO チャージ | |

|---|---|

| 旅費交通費 10,000 | 事業主借 10,000 |

このような簡便な方法で仕訳をすることは正規の簿記とは言えない部分もありますが、 少額 (事業の中での重要性が乏しいの) であれば 「重要性の原則」 によって認められます。

事業専用の交通系 IC カードを作って、 個人的な利用とは区別できるようにしておきましょう。プライベートでも使っている IC カードにチャージしていると、 事業での使用分を明確にできないので経費として認められなくなってしまいます。事業専用の交通系 IC カードを用意するまでは、 切符を買うようにしたほうがいいですね。

通信費 ★★★★☆

「通信費」 は、 電話料金やインターネット回線料金、 プロバイダー料金、 切手代などの支出に使う勘定科目です。

個人のお財布からお金を出して切手を買った場合

| 5 月 17 日 切手 | |

|---|---|

| 通信費 84 | 事業主借 84 |

インターネット回線料金 (フレッツ光) が事業用の口座から引き落とされた場合

| 5 月 26 日 NTT 東日本 | |

|---|---|

| 通信費 3,800 | 普通預金 3,800 |

クレジットカード決済の場合

クレジットカードで支払いをしている場合は、 カード利用日と実際に口座から引き落とされる日が異なりますよね。その場合、 正規の簿記では 「未払金」 勘定科目を使って以下のような仕訳をします。

クレジットカード利用日の仕訳

| 5 月 26 日 NTT 東日本 (クレジットカード利用) | |

|---|---|

| 通信費 3,800 | 未払金 3,800 |

銀行口座から実際に引き落とされた日の仕訳

| 7 月 26 日 NTT 東日本 (クレジットカード引き落とし) | |

|---|---|

| 未払金 3,800 | 普通預金 3,800 |

仕訳を 2 回に分けて入力するのは面倒ですね…。間が 2 ヶ月くらいあいてしまうので引き落し時の仕訳を忘れてしまいそうです。

事業でカード決済が必要な場合にはクレジットカードよりもデビットカードがおすすめです。デビットカードであれば、 カード利用日=引き落し日になるので 「未払金」 勘定科目を使わずに 1 つの仕訳で済みます。

また、 クレジットカードであっても上記のような (毎月ほぼ同額の) 例であれば、 引き落し時に 1 つの仕訳をするだけでもいいと思います。

クレジットカード利用日の仕訳は作らず、 引き落し日の仕訳だけで簡便に処理する例

| 7 月 26 日 NTT 東日本 | |

|---|---|

| 通信費 3,800 | 普通預金 3,800 |

売上や仕入についてはきちんと正規の簿記に則るべきですが、 毎月、 反復される定期的な経費であれば引き落し日だけの簡便な仕訳でも良いと思います。

これも重要性の原則ですね。会計の目的は、 財務状況を明らかにして正しい経営判断ができるようにすることです。杓子定規に、 あまりにも細かい仕訳をしていては本末転倒です。簿記の試験と実務は違うと割り切っちゃいましょう。

広告宣伝費 ★☆☆☆☆

「広告宣伝費」 は、 商品やサービスの販売促進を目的とした広告宣伝の支出に使う勘定科目です。

分かりやすいのはテレビ ・ 新聞 ・ ラジオなどのメディアに広告を出した場合の費用ですね。他にも、 地域情報誌への広告出稿、 インターネット広告、 ホームページ作成費用、 販促用のカタログ、 試供品、 展示会の参加費なども広告宣伝費になります。

インターネット広告を出して普通預金から支払いをした場合

| 5 月 27 日 Google 広告 | |

|---|---|

| 広告宣伝費 10,000 | 普通預金 10,000 |

接待交際費 ★★☆☆☆

「接待交際費」 は取引先への接待に費用を支出したときに使う勘定科目です。飲食代だけでなくタクシー代なども接待交際費になります。

取引先の方々とおいしい焼肉を食べて接待 (個人のお財布やクレジットカード支払いをした場合)

| 5 月 28 日 ○○株式会社□□課長 焼肉△△ | |

|---|---|

| 接待交際費 20,000 | 事業主借 20,000 |

法人の場合は、 接待に使った費用は経費にできない (損金不算入) というルールがあります。ただし、 中小企業では 800 万円まで経費にできる、 大企業でも 1 人あたり 5,000 円以下の飲食費は接待交際費から除外できる (つまり会議費等として経費にできる) といった例外があります。このため、 法人の会計では 1 人あたり 5,000 円以下の飲食代は接待交際費ではなく会議費にするといった工夫をしていることもあります。

個人事業主の場合は経費にできる接待交際費の上限など難しいルールはありません。接待交際費はすべて経費にできるので、 取引先とたくさん仲良くなって売上アップにつなげましょう。

損害保険料 ★☆☆☆☆

「損害保険料」 は、 火災保険や自動車保険などに使う勘定科目です。経営セーフティ共済 (倒産防止共済) 掛金も損害保険料になります。

節税型保険の解約返戻金などお金が戻ってきた場合には 「雑収入」 の勘定科目を使って仕訳する必要があります。保険料を支出したときは経費にしたのに、 戻ってきたお金を収益にしなかったら脱税になってしまいますから気を付けてくださいね。

経営セーフティ共済の掛金 1 年分 240 万円をまとめて支払った場合

| 3 月 10 日 経営セーフティ共済 1 年分前納 | |

|---|---|

| 損害保険料 2,400,000 | 普通預金 2,400,000 |

経営セーフティ共済の前納減額金が戻ってきた場合 (掛金を前納すると割引としてお金が少し戻ってきます)

| 6 月 11 日 経営セーフティ共済 前納減額金 | |

|---|---|

| 普通預金 9,180 | 雑収入 9,180 |

経営セーフティ共済の共済金や解約手当金が戻ってきた場合

| 6 月 11 日 経営セーフティ共済 解約手当金 | |

|---|---|

| 普通預金 8,000,000 | 雑収入 8,000,000 |

損害保険金について

突発的な事故により支払われる保険金は非課税とする原則があります。ただし、 保険金で事業が焼け太り (損害を受けたのに逆に豊かになること) にならないよう例外が設けられています。

たとえば、 非課税の保険金で損害を受けた資産を修繕した場合、 修繕費として経費計上することはできないことになっています。または、 経費に算入した分の保険金は非課税の対象外 (つまり 「雑収入」) になります。

「保険金は非課税 (所得は増えない)」、 「保険金による修繕は経費 (所得が減る)」 の両方を享受することはできないわけですね。事業で受け取る保険金は、 基本的に事業の損害を補填するため (の経費) に使われますので、 保険金は課税対象 (雑収入) と考えるほうが分かりやすいと思います。

修繕費 ★☆☆☆☆

「修繕費」 は、 固定資産を修理したときに使う勘定科目です。

窓枠の修理代を現金 (事業用に管理しているお金) で支払った場合

| 6 月 12 日 窓枠の修理 | |

|---|---|

| 修繕費 40,000 | 現金 40,000 |

消耗品費 ★★★★★

「消耗品費」 は、 消耗品を購入したときに使う勘定科目です。

個人のお財布からお金を出してボールペンを購入した場合

| 6 月 13 日 ボールペン | |

|---|---|

| 消耗品費 220 | 事業主借 220 |

消耗品だけでなく、 10 万円未満の少額減価償却資産も 「消耗品費」 の勘定科目を使ってその年の経費にすることができます。

| 6 月 14 日 パソコン | |

|---|---|

| 消耗品費 98,780 | 普通預金 98,780 |

10万円未満の判定は税込み? それとも税抜き?

本体価格が 10 万円未満なら OK なのか、 それとも消費税を含めて 10 万円未満になっていないといけないのか、 気になりますよね?

税込みで判定するか ・ 税抜きで判定するかはあなたが選択している経理方式によって変わってきます。ですが、 ほとんどの個人事業主は税込経理をしていると思いますので、 基本的に 「消費税込みで 10 万円未満なら消耗品費として処理できる」 と覚えてもらって差し支えないです。

パソコンの本体価格が 98,000 円の場合は消費税込み 107,800 円になってしまいますから消耗品費として処理できません。

税込経理・税抜経理

経理方式の違いについて興味を持たれた方のために少し説明しておきますね。むずかしいと思ったら読み飛ばして次の勘定科目の説明に進んじゃいましょう。

経理方式には 「税込経理」 と 「税抜経理」 の 2 つがあります。税込経理というのは消費税を区別せずに合計金額で仕訳をする方法です。本体価格 98,000 円のパソコンを購入する場合、 消費税 9,800 円と合わせて 107,800 円を支払いますよね。

税込経理の場合は、 消費税を気にせず合計金額で仕訳をします

| 6 月 16 日 ① パソコン | |

|---|---|

| 消耗品費 107,800 | 現金 107,800 |

税抜経理の場合は、 本体価格と消費税を区別して仕訳をします

| 6 月 16 日 ② パソコン | |

|---|---|

| 消耗品費 98,000 | 現金 107,800 |

| 仮払消費税等 9,800 | |

この 「消耗品費」 が 10 万円未満になっているかどうかで判断します。つまり、 税込経理の場合は消費税を含めて 10 万円未満、 税抜経理の場合は本体価格が 10 万円未満なら少額減価償却資産として消耗品費で処理できるということになりますね。

なので、 ① の仕訳は間違っています。10 万円以上になっているので 「消耗品費」 で処理することはできません。「工具器具備品」 の勘定科目を使って以下のように仕訳をする必要があります。

| 6 月 16 日 パソコン | |

|---|---|

| 工具器具備品 107,800 | 現金 107,800 |

左側の 「工具器具備品」 の色に注目してください。赤色ではなく緑色になっていますよね。これは費用ではなく資産になっていることをあらわしています。つまり、 経費になっていないんです。このような資産は複数年にわたって少しずつ経費を計上していかなければなりません。詳しいことは 「減価償却費」 で説明します。

青色申告なら30万円まで経費にできると聞いたのですが?

はい。青色申告書を提出する個人事業主も 「少額減価償却資産の特例」 の対象ですから、 30 万円未満の少額減価償却資産を即時償却 (全額をその年の経費に) することができます。

ですが、 全額をその年の経費にできるというのは所得税法のお話です。

この特例は市町村が賦課する固定資産税には影響しません。つまり、 10 万円以上の償却資産がある場合には市町村に償却資産の申告書を提出しなければなりません。課税標準額 (償却資産の評価額の合計) が 150 万円未満の場合は固定資産税が課されることはないのですが、 それでも申告自体はしなければいけないことになっています。

- 10 万円未満 → 消耗品費 ※ 償却資産の申告不要

- 20 万円未満 → 一括償却資産 (1/3 ずつ 3 年で償却) ※ 償却資産の申告不要

- 30 万円未満 → 即時償却資産 (1 年で償却) ※ 償却資産の申告が必要!

10 万円~20 万円未満の場合は、 一括償却 (3 年) と即時償却 (1 年) 好きなほうを選べます。20 万円未満であっても即時償却を選ぶと償却資産の申告が必要になります。

一括償却 ・ 即時償却については 「減価償却費」 のところで、 もう少し詳しく説明します。

減価償却費 ★★☆☆☆

「減価償却費」 は、 減価償却資産 (固定資産) を費用化するときに使う勘定科目です。

建物 ・ 建物附属設備 ・ 機械装置 ・ 車両運搬具 ・ 工具器具備品など時の経過等によって価値が減っていく資産を減価償却資産といいます。土地や骨とう品などのように時の経過により価値が減少しない資産は、 減価償却資産ではありません。

減価償却資産を購入した場合は、 消耗品費などの費用勘定科目を使って経費にするのではなく、 建物 ・ 建物附属設備 ・ 機械装置 ・ 車両運搬具 ・ 工具器具備品などの勘定科目を使って資産とします。そして、 その資産の使用可能期間に応じて 「減価償却費」 として経費に計上していきます。大きな買い物をしても、 いきなり全額を経費にできるわけでなく複数年にわたって少しずつ経費にしていかないといけないのです。

税込 327,800 円のパソコンを購入した場合を例に説明します。

パソコンの耐用年数は 4 年となっていますので 327,800 円の 1/4 (81,950 円) を 4 年間にわたって毎年経費にしていくのが基本的な考え方です。ただし、 年の途中でパソコンを購入した場合は事業に使った月数を掛けてその年の減価償却費とします。6 月にパソコンを購入した場合は、 その年は残り 7 ヶ月ですから、 1 年分の減価償却費 (81,950 円) に 7/12 を乗じた 47,804 円がパソコンを購入した年の減価償却費になります。月数は端数を切り上げることができますから、 1 月に購入すれば 12 ヶ月分を減価償却費にできます。

| 6 月 16 日 パソコン購入 | |

|---|---|

| 工具器具備品 327,800 | 現金 327,800 |

| 12 月 31 日 パソコン減価償却 1 年目 | |

|---|---|

| 減価償却費 47,804 | 工具器具備品 47,804 |

| 12 月 31 日 パソコン減価償却 2 年目 | |

|---|---|

| 減価償却費 81,950 | 工具器具備品 81,950 |

| 12 月 31 日 パソコン減価償却 3 年目 | |

|---|---|

| 減価償却費 81,950 | 工具器具備品 81,950 |

| 12 月 31 日 パソコン減価償却 4 年目 | |

|---|---|

| 減価償却費 81,950 | 工具器具備品 81,950 |

| 12 月 31 日 パソコン減価償却 5 年目 | |

|---|---|

| 減価償却費 34,145 | 工具器具備品 34,145 |

5 年目 1 月 1 日時点でのパソコンの価値 (未償却残高) は 34,146 円ですが、 最後の年の減価償却費は 34,145 円としてパソコンの価値 (未償却残高) が 1 円残るようにします。減価償却期間が過ぎたあともパソコンを事業で使ったりしますよね。償却資産が残っていることを忘れてしまわないように固定資産台帳に帳簿価額 1 円で記載を残しておきます。この 1 円を備忘価額といいます。

パソコンを事業で使わなくなったら残りの 1 円も経費計上して、 固定資産台帳から抹消します。これを除却といいます。必ずしもパソコンを破砕や廃棄する必要はありません。押し入れにしまっているとか、 個人用途に転換したとか、 今後、 事業で使う可能性がないのであれば除却してしまってかまいません。

| 3 月 10 日 パソコン引退 | |

|---|---|

| 固定資産除却損 1 | 工具器具備品 1 |

減価償却資産の扱いはむずかしいですね。ここでは説明しきれませんが、 償却資産の課税標準額 (償却資産の評価額の合計) が 150 万円以上あると固定資産税も掛かります。気に留めておきましょう。

耐用年数

資産の種類によって耐用年数 (減価償却する年数) は異なっています。パソコンは 4 年、 自転車は 2 年といった具合です。

20万円未満の償却資産は一括償却できます

20 万円未満の償却資産は一括償却することができます。「一括」 という言葉はちょっと紛らわしいです。1 回で全額を経費にできるような雰囲気がありますが、 じつは違います。一括償却では、 3 年で均等に経費にすることができます。

通常の減価償却資産は 1 つずつ個別に管理する必要があるのですが、 20 万円未満の一括償却資産は個別に管理する必要がありません。18 万円のパソコンと 15 万円の冷蔵庫を一括償却資産とした場合、 その年の一括償却資産 33 万円として扱います。個々の資産として管理するのではなく、 複数の資産をまとめて合計額だけで扱うので 「一括」 償却資産と呼ばれています。一括償却資産は合計額でのみ管理されるため、 故障したパソコンを廃棄しても除却損を計上することはできません。壊れたものも含めて必ず 3 年での償却になります。

税込 184,800 円のパソコンを購入した場合を例に説明します。

一括償却の場合は、 パソコンの耐用年数 (4 年) に関係なく、 必ず 3 年で均等に償却します。年の途中で購入した場合であっても使用月数に関係なく 1 年目も 1/3 を償却できます。

「一括償却資産」 のような専用の資産勘定科目を設けることもありますが、 通常の有形固定資産勘定科目のいずれかを使っても問題ありません。下記の例では勘定科目として 「工具器具備品」 を使っています。

| 6 月 16 日 パソコン購入 | |

|---|---|

| 工具器具備品 184,800 | 普通預金 184,800 |

| 12 月 31 日 パソコン一括償却 1 年目 | |

|---|---|

| 減価償却費 61,600 | 工具器具備品 61,600 |

| 12 月 31 日 パソコン一括償却 2 年目 | |

|---|---|

| 減価償却費 61,600 | 工具器具備品 61,600 |

| 12 月 31 日 パソコン一括償却 3 年目 | |

|---|---|

| 減価償却費 61,600 | 工具器具備品 61,600 |

20 万円未満の償却資産の場合は、 一括償却だけでなく次に説明する即時償却を選択することもできます。

青色申告なら30万円未満の少額減価償却資産を即時償却できます

次は即時償却です。これは本当に 1 年で経費にできます。一括償却のような紛らわしさはありません。

一括償却資産とは異なり、 市町村の固定資産税の対象になるので注意してください。償却資産の評価額の合計が 150 万円未満であれば課税されることはありませんが申告自体は必要とされています。また、 20 万円未満であっても即時償却を選択した場合には償却資産の申告対象になります。

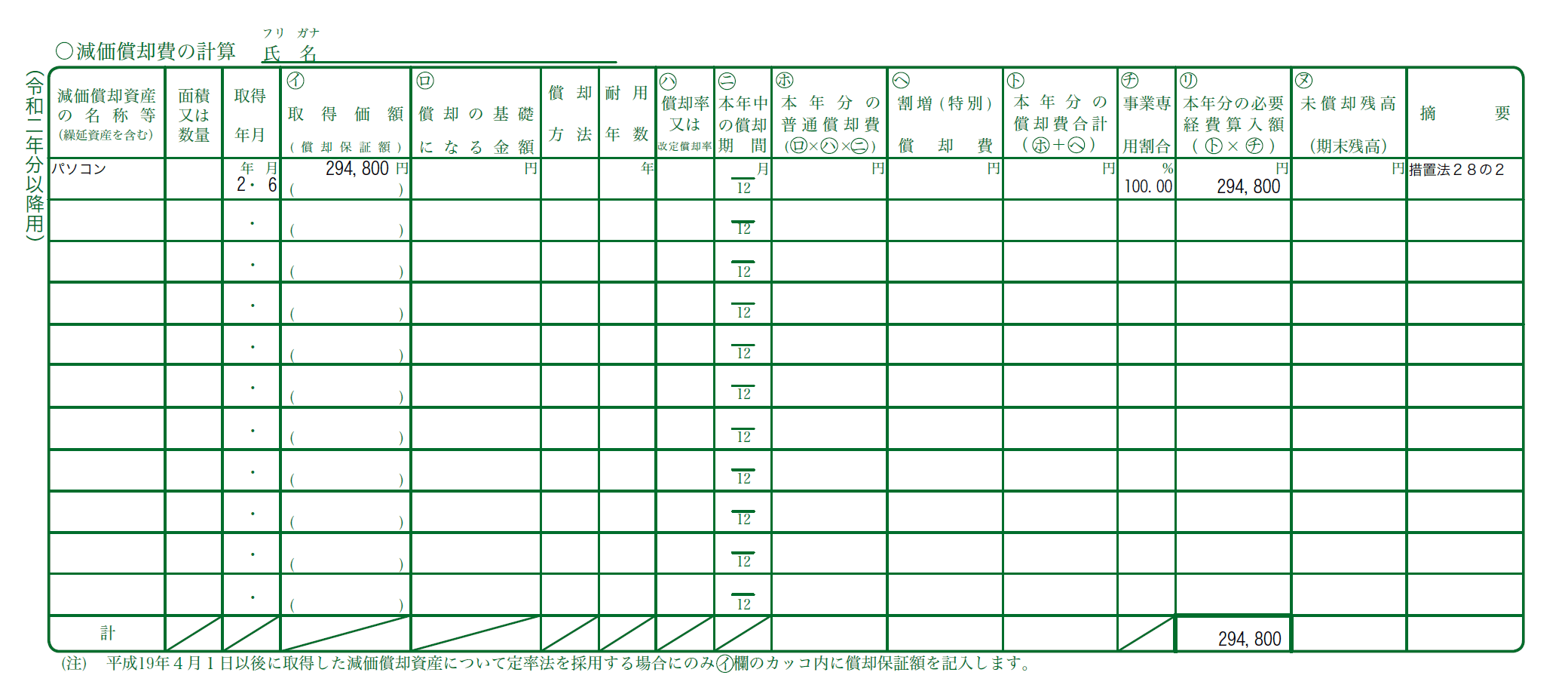

税込 294,800 円のパソコンを購入した場合を例に説明します。

| 6 月 16 日 パソコン購入 | |

|---|---|

| 工具器具備品 294,800 | 普通預金 294,800 |

| 6 月 16 日 パソコン (中小企業者の特例対象資産) | |

|---|---|

| 減価償却費 294,800 | 工具器具備品 294,800 |

仕訳の摘要には 「中小企業者の特例対象資産」 といった言葉を入れておくと、 確定申告書等作成コーナーで減価償却費を入力する際の目印として役立ちます。

青色申告決算書 3 ページ目の 「減価償却費の計算」 の記載は以下のようになります。

摘要欄の記載など細かいルールもありますが、 心配しなくても大丈夫です。国税庁ホームページの確定申告書等作成コーナーに入力していけばスムーズに作成できます。

福利厚生費 ★☆☆☆☆

「福利厚生費」 は、 従業員の福利厚生のために費用を支出したときに使う勘定科目です。

福利厚生は従業員の意欲や能率向上を目的としていますから、 個人事業主本人や専従者 (家族) だけでは使うことができません。フリーランスではほとんど使うことのない勘定科目かもしれませんね。

従業員とその親族に対して慶弔見舞金を出す場合や、 親睦会や忘年会、 社員旅行など福利厚生費は幅広く使えます。

| 12 月 10 日 忘年会 | |

|---|---|

| 福利厚生費 50,000 | 現金 50,000 |

給料賃金 ★☆☆☆☆

「給料賃金」 は、 アルバイトやパートを含む従業員に給料を支払ったときに使う勘定科目です。

| 6 月 30 日 バイト代 | |

|---|---|

| 給料賃金 80,000 | 普通預金 80,000 |

月額 88,000 円以上の給料を支払う場合には源泉徴収をする必要もあります。ここでは説明しませんが、 一応、 覚えておきましょうね。

外注工賃 ★★★☆☆

「外注工賃」 は、 外部の業者さんにお仕事をしてもらったときに使う勘定科目です。外注費という呼び方もします。

外注工賃は給料とは異なり源泉徴収をする必要はありません。

| 7 月 1 日 ホームページ発注 | |

|---|---|

| 外注工賃 220,000 | 普通預金 220,000 |

ただし、 個人に対して原稿料などの報酬を支払う場合には源泉徴収が必要になることがあります。

あなたがパート ・ アルバイト ・ 従業員 (青色事業専従者を含む) を雇っていない場合 (給与等の支払者でないとき) は源泉徴収義務者にあたらないため、 原稿料等の支払いであっても源泉徴収は必要はありません。

利子割引料 ★☆☆☆☆

「利子割引料」 は、 借入金の利子や手形割引の割引料に使う勘定科目です。

手形割引の割引料? むずかしいですね……。最近は手形取引あまり使われていないと思いますので、 割引料の部分は忘れておきましょう。利子に使う勘定科目と覚えておけば十分です。「利子割引料」 という名前が分かりにくいようでしたら 「支払利息」 という勘定科目を作ってもいいと思います。

銀行から 1,000,000 円を金利 2%で借り入れて 3 年で返済する場合

| 7 月 1 日 100 万円 借り入れ | |

|---|---|

| 普通預金 1,000,000 | 借入金 1,000,000 |

| 7 月 25 日 返済 1 ヶ月目 | |

|---|---|

| 借入金 27,777 | 普通預金 29,443 |

| 利子割引料 1,666 | |

| 8 月 25 日 返済 2 ヶ月目 | |

|---|---|

| 借入金 27,777 | 普通預金 29,397 |

| 利子割引料 1,620 | |

実際は、 借入金額から手数料や印紙代、 初回の返済利息が引かれて振り込まれることもあります。その場合には、 それぞれにあった費用勘定科目を左側に追加しましょう。手数料なら 「支払手数料」、 印紙代なら 「租税公課」、 初回の返済利息であれば 「利子割引料」 といった具合です。

銀行から 1,000,000 円を借り入れた際に諸費用を引かれた場合

| 7 月 1 日 100 万円 借り入れ | |

|---|---|

| 普通預金 987,334 | 借入金 1,000,000 |

| 支払手数料 10,000 | |

| 租税公課 1,000 | |

| 利子割引料 1,666 | |

地代家賃 ★★★☆☆

「地代家賃」 は、 お店や事務所の家賃や管理費、 駐車場代などを支出したときに使う勘定科目です。

自宅でお仕事をしているフリーランスの場合、 賃貸物件の家賃や管理費の一部は経費になります。お仕事で使っている部屋の面積など合理的に事業割合を算出して、 その割合に応じた分を経費にすることができます。これを家事按分といいます。

賃貸物件の場合は家賃を経費にすることができます。持ち家 (自己所有物件) の場合、 ローン返済の元本を経費にすることはできません。利息や固定資産税は経費にできます。また、 建物については減価償却費も経費になります。ご自宅と供用の場合はいずれも家事按分が必要です。

家賃 ・ 管理費 10 万円のうち 3 万円を経費として計上する例

| 9 月 25 日 マンションの家賃と管理費 10 月分 | |

|---|---|

| 地代家賃 30,000 | 普通預金 100,000 |

| 事業主貸 70,000 | |

あからじめ、 家事按分の設定をしておく方法もあります。詳しくは家事按分で解説します。

貸倒金 ★★☆☆☆

「貸倒金」 は、 売掛金や貸付金が回収できなくなってしまったときに使う勘定科目です。

お仕事をしたのにお金を払ってもらえないまま、 とんずらされちゃったときに使います。取引先の会社が倒産してしまった場合だけでなく、 個人との取引で音信不通になって連絡がとれなくなってしまった場合にも使います。できることなら使わずにすませたい勘定科目ですね。

| 9 月 30 日 ○○さん音信不通で回収できず | |

|---|---|

| 貸倒金 50,000 | 売掛金 50,000 |

「貸倒」 から始まる勘定科目は他にも 「貸倒引当金」 ・ 「貸倒引当金繰入額」 ・ 「貸倒引当金戻入額」 があります。これら 3 つの勘定科目は、 回収できないことが確定する前に、 貸し倒れる見込みをあらかじめ経費に計上するときに使います。上場企業では株主さんへ今期の収益を正確に報告するために貸し倒れの見込み (貸倒引当金) も適切に算入する必要がありますが、 個人事業主はそこまでする必要はありません。実際に回収不能になった年に 「貸倒金」 の勘定科目を使えば十分です。

期末商品棚卸高 ★★☆☆☆

「期末商品棚卸高」 は、 当年に売れ残った商品や材料を棚卸資産に振り替えるときに使う勘定科目です。

「仕入」 勘定科目のところで少し説明しましたが、 仕入代金の全額を当年の費用として計上できるわけではありません。売れ残ってしまった商品や材料の仕入代金は費用から差し引かなければなりません。これを費用収益対応の原則といいます。(収益につながった分だけを費用にできる原則です。)

11 月に 1,000 円の雑貨を 50 個仕入れたとします。仕入金額は 50,000 円です。

| 11 月 1 日 雑貨 50 個仕入れ | |

|---|---|

| 仕入 50,000 | 現金 50,000 |

この雑貨を 1 つ 1,500 円で販売します。11 月に 18 個、 12 月に 23 個、 合計で年内に 41 個の雑貨が売れました。

| 11 月 30 日 雑貨 18 個 | |

|---|---|

| 普通預金 27,000 | 売上 27,000 |

| 12 月 31 日 雑貨 23 個 | |

|---|---|

| 普通預金 34,500 | 売上 34,500 |

年末の時点で仕入れた雑貨が 9 個残っています。1 個 1,000 円で仕入れましたから仕入代金 9,000 円分です。この 9,000 円分は当年の費用にはできないので、 棚卸資産 (商品) に振り替えます。

| 12 月 31 日 期末棚卸 (雑貨残り 9 個) | |

|---|---|

| 商品 9,000 | 期末商品棚卸高 9,000 |

費用の勘定科目 (赤色) は、 左側に書くと増加、 右側に書くと減少するのでしたよね。雑貨を仕入れたときの仕訳では 「仕入」 を左側に書いたので費用が増加しました。年末には 「期末商品棚卸高」 を右側に書くことで費用を減少させます。このとき、 左側に資産の勘定科目である 「商品」 を書くことで資産は増加します。つまり、 費用を資産に変えている (振り替えている) ということになります。

これで、 当年に計上される費用は 50,000 円 - 9,000 円 = 41,000 円 となります。売れ残った 9,000 円分は一時的に資産になりますが、 翌年には再び資産から費用へ戻します。翌年、 資産から費用へ戻すときに使う勘定科目が 「期首商品棚卸高」 になります。

期首商品棚卸高 ★★☆☆☆

「期首商品棚卸高」 は、 前年から繰り越した棚卸資産 (商品) を売上原価に算入するために使う勘定科目です。

| 1 月 1 日 期首棚卸 | |

|---|---|

| 期首商品棚卸高 9,000 | 商品 9,000 |

専従者給与 ★☆☆☆☆

「専従者給与」 は、 専従者に給与を支払ったときに使う勘定科目です。

家族以外の従業員へ支払った 「給料賃金」 は経費になりますが、 家族への給料は経費にならないのが原則です。ですが、 税務署に 「青色申告事業専従者給与に関する届出書」 を提出することで、 家族への給料も経費にできるようになります。

いくつかの要件がありますので、 詳細は上記のリンク先 (国税庁のホームページ) で確認してください。この届出によって、 あなたの事業に従事している家族は専従者になります。

専従者となった家族への給料支払いには 「専従者給与」 を使います。

| 7 月 25 日 お母さん給料 7 月分 | |

|---|---|

| 専従者給与 200,000 | 現金 200,000 |

貸倒引当金繰入額 ☆☆☆☆☆

「貸倒引当金繰入額 (かしだおれひきあてきん ・ くりいれがく)」 は、 将来の貸し倒れ見積り額を費用算入するときに使う勘定科目です。

| 12 月 31 日 貸倒引当 | |

|---|---|

| 貸倒引当金繰入額 500 | 貸倒引当金 500 |

個人事業主は、 この勘定科目を使わなくても大丈夫です。個人事業主の場合は、 実際に貸し倒れ (回収不能) になってから 「貸倒金」 の勘定科目を使えば十分ですから。

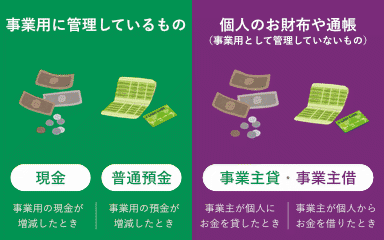

現金 ★★☆☆☆

「現金」 は、 事業用に管理している通貨 (紙幣 ・ 硬貨) を処理する勘定科目です。通貨だけでなく、 小切手等の通貨代用証券も 「現金」 に含まれますが、 ここでは通貨に限定して説明します。

事業用として明確に管理されているお金が 「現金」 です。個人のお財布から出したお金は 「現金」 ではありません。個人のお財布からお金を出して立て替えた場合は 「事業主借」 の勘定科目を使います。

ぬいぐるみを販売して代金として現金 5,500 円を受け取った場合

| 8 月 1 日 ぬいぐるみ | |

|---|---|

| 現金 5,500 | 売上 5,500 |

ボールペンを事業用の現金 110 円で購入した場合

| 8 月 2 日 ボールペン | |

|---|---|

| 消耗品費 110 | 現金 110 |

個人のお財布から 2,000 円を出して、 事業用の現金を補充した場合

| 8 月 3 日 事業用現金補充 | |

|---|---|

| 現金 2,000 | 事業主借 2,000 |

事業用の現金 10,000 円を、 個人のお財布に移動した場合

| 8 月 3 日 生活費として個人のお財布に移動 | |

|---|---|

| 事業主貸 10,000 | 現金 10,000 |

事業用の現金を分けて管理していない個人事業主も多いと思います。個人のお財布から立て替えて支払った場合には 「事業主借」、 個人のお財布にお金を移動させた場合は 「事業主貸」 の勘定科目を使います。

個人のお財布から 110 円を出して事業用のボールペンを購入した場合

| 8 月 4 日 事業用現金を準備 | |

|---|---|

| 現金 110 | 事業主借 110 |

| 8 月 4 日 ボールペン | |

|---|---|

| 消耗品費 110 | 現金 110 |

はじめに 「事業主借」 を使って事業用の現金を 110 円増やしています。そして、 事業用の現金 110 円でボールペンを購入して消耗品費としました。ちょっと面倒な仕訳ですね。この 2 つの仕訳は次のように短縮して 1 つにまとめることができます。

| 8 月 4 日 ボールペン | |

|---|---|

| 消耗品費 110 | 事業主借 110 |

事業用の現金でボールペンを買ったときの仕訳と見比べてみてください。右側の 「現金」 が 「事業主借」 に変っているだけです。個人のお財布からお金を出した場合は 「現金」 の代わりに 「事業主借」 を使う、 と覚えておきましょう。

次は受け取った現金を個人のお財布にしまった場合の仕訳です。

ぬいぐるみの販売代金 5,500 円を個人のお財布に入れた場合

| 8 月 5 日 ぬいぐるみ | |

|---|---|

| 現金 5,500 | 売上 5,500 |

| 8 月 5 日 代金を個人のお財布に移動 | |

|---|---|

| 事業主貸 5,500 | 現金 5,500 |

代金の 5,500 円を事業用の現金として、 次に現金 5,500 円を個人のお財布に移動させるために 「事業主貸」 の勘定科目に振り替えています。この 2 つの仕訳も以下のように 1 つに仕訳にまとめることができます。

| 8 月 5 日 ぬいぐるみ | |

|---|---|

| 事業主貸 5,500 | 売上 5,500 |

受け取ったお金が個人のお財布に入る場合は 「現金」 の代わりに 「事業主貸」 を使えばいいわけですね。

当座預金 ★☆☆☆☆

「当座預金」 は、 当座預金を処理する勘定科目です。

当座預金口座は手形決済ができる業務用の預金口座です。開設には難しい審査もあるため、 当座預金口座の代わりに普通預金口座を使っている個人事業主も多いです。

事業用の現金 10 万円を当座預金口座に入金した場合

| 8 月 6 日 事業用の現金を当座預金へ入金 | |

|---|---|

| 当座預金 200,000 | 現金 200,000 |

当座預金口座から小切手を振り出して商品を仕入れた場合

| 8 月 6 日 小切手で商品仕入れ | |

|---|---|

| 仕入 100,000 | 当座預金 100,000 |

定期預金 ★☆☆☆☆

「定期預金」 は、 定期預金を処理する勘定科目です。

その他の預金 ☆☆☆☆☆

「その他の預金」 は、 当座預金 ・ 定期預金以外の預金をまとめて記載するために使われる表示科目 (集計科目) です。

青色申告決算書の貸借対照表 ・ 資産の部には 「その他の預金」 という項目があらかじめ印刷されています。「普通預金」 の残高は 「その他の預金」 に記載します。

仕訳を入力するときは 「その他の預金」 ではなく、 「当座預金」 ・ 「定期預金」 ・ 「普通預金」 など具体的な勘定科目を使うようにしましょう。

普通預金 ★★★★★

「普通預金」 は、 普通預金を処理する勘定科目です。

青色申告決算書の貸借対照表 ・ 資産の部の科目には 「普通預金」 がありません。勘定科目 「普通預金」 の残高は、 貸借対照表では 「その他の預金」 にまとめて表示することになります。

事業用に使っている普通預金口座の入出金に対して勘定科目 「普通預金」 を使います。事業とは関係のないプライベートな普通預金口座のお金の動きを帳簿に記録する必要はありません。(生活用などに使っているプライベートな口座の入出金を 「普通預金」 勘定科目で仕訳する必要はありません。)

個人のお財布から入金した場合

| 8 月 7 日 個人のお財布から補充 | |

|---|---|

| 普通預金 150,000 | 事業主借 150,000 |

生活費として出金した場合 (手数料 220 円を含む)

ATM 利用手数料や振込手数料の金額も 「事業主貸」 に含めます。事業に関する入出金時の手数料は経費になりますが、 個人用途の手数料は経費にはならないので 「支払手数料」 の勘定科目を使いません。

| 8 月 8 日 生活費として出金 | |

|---|---|

| 事業主貸 300,220 | 普通預金 300,220 |

報酬が入金された場合 (振込手数料として 660 円引かれていた)

事業に関する入出金時の手数料は経費になります。売上や売掛金の金額より入金された金額が少なかった場合、 その差額を 「支払手数料」 などの勘定科目で費用にします。「支払手数料」 の勘定科目がなければ、 代わりに 「雑費」 の勘定科目を使ってもいいです。

| 8 月 31 日 作業報酬 | |

|---|---|

| 普通預金 329,340 | 売上 330,000 |

| 支払手数料 660 | |

消耗品の購入代金が引き落とされた場合

| 9 月 1 日 パソコン | |

|---|---|

| 消耗品費 78,000 | 普通預金 78,000 |

※ 事業用の普通預金口座を 2 つ以上使っている場合は、 「普通預金」 の勘定科目を使わずに預金口座ごとの勘定科目を追加しましょう。

受取手形 ☆☆☆☆☆

「受取手形」 は、 取引先から受け取った約束手形 ・ 為替手形を処理する勘定科目です。

当座預金と同じく、 受取手形も個人事業主が使うことはほとんどないと思います。

約束手形を受け取った場合

| 8 月 31 日 ○○株式会社 | |

|---|---|

| 受取手形 120,000 | 売上 120,000 |

手形が決済され入金された場合

| 11 月 30 日 ○○株式会社 | |

|---|---|

| 当座預金 120,000 | 受取手形 120,000 |

売掛金 ★★★★☆

「売掛金」 は、 掛け取引をして代金を後日支払ってもらうときに使う勘定科目です。

ぬいぐるみを販売して、 翌月以降に代金を支払ってもらう場合

| 9 月 10 日 ぬいぐるみ販売 | |

|---|---|

| 売掛金 22,000 | 売上 22,000 |

ネットの委託販売サイトや仲介サイトを利用して商品やサービスを販売すると、 システム利用料がかかることがありますよね。システム利用料等が引かれる場合には、 それらの手数料を引いた金額を売掛金とします。

ぬいぐるみを販売して、 翌月以降に代金を支払ってもらう場合 (システム手数料 3,000 円)

| 9 月 10 日 ぬいぐるみ販売 | |

|---|---|

| 売掛金 19,000 | 売上 22,000 |

| 支払手数料 3,000 | |

ぬいぐるみの代金 (売掛金) が普通預金口座に入金された場合

| 10 月 31 日 ぬいぐるみ入金 | |

|---|---|

| 普通預金 22,000 | 売掛金 22,000 |

ぬいぐるみの代金 (売掛金) が普通預金口座に入金された場合 (振込手数料 330 円が引かれていた)

| 10 月 31 日 ぬいぐるみ入金 | |

|---|---|

| 普通預金 21,670 | 売掛金 22,000 |

| 支払手数料 330 | |

※ 「支払手数料」 の勘定科目がない場合は 「雑費」 を使いましょう。

有価証券 ☆☆☆☆☆

「有価証券」 は、 株券と債権 (国債 ・ 地方債 ・ 社債) を処理する勘定科目です。

前払金 ★★☆☆☆

「前払金」 は、 商品やサービスを後日受け取るために使う勘定科目です。

「旅費交通費」 の項目では、 Suica や PASMO などの交通系 IC カードにチャージしたときに全額を 「旅費交通費」 (費用) にしてもかまわないと説明しましたが、 チャージした全額を 「旅費交通費」 (費用) にするのではなく 「前払金」 (資産) にする方法もあります。

| 5 月 16 日 PASMO チャージ | |

|---|---|

| 前払金 10,000 | 事業主借 10,000 |

| 5 月 20 日 ○○打ち合わせ (電車移動) | |

|---|---|

| 旅費交通費 200 | 前払金 200 |

電車利用の多いお仕事をされている方だとこれだけで仕訳帳が埋め尽くされてしまいそうですね。こちらのほうが正規の簿記に沿った考え方ではあるのですが、 ここまで細かな記帳をしなくても大丈夫です。

貸付金 ★☆☆☆☆

「貸付金」 は、 金銭を貸し付けたときに使う勘定科目です。

これも個人事業主はあまり使わなそうですね。

商品 ★★☆☆☆

「商品」 は、 決算時に売れ残った分を資産に振り替えて費用を減じたり、 期首に再び費用に振り替えるのに使う勘定科目です。

期末に 9,000 円分の売れ残り在庫があった場合

「期末商品棚卸高」 (費用) を 「商品」 (資産) に振り替えることで、 当期の費用を減少させます。

| 12 月 31 日 期末棚卸 | |

|---|---|

| 商品 9,000 | 期末商品棚卸高 9,000 |

翌期には 「商品」 (資産) を 「期首商品棚卸高」 (費用) に戻します。

| 1 月 1 日 期首棚卸 | |

|---|---|

| 期首商品棚卸高 9,000 | 商品 9,000 |

建物 ★★☆☆☆

「建物」 は、 所有している事務所や店舗 ・ 事業にも使用している自宅などをあらわす勘定科目です。

賃貸物件は 「建物」 に該当しません。

直接法 (減価償却資産の金額を直接減らしていく方法)

| 12 月 31 日 事務所 | |

|---|---|

| 減価償却費 160,000 | 建物 160,000 |

建物附属設備 ★☆☆☆☆

「建物附属設備」 は、 建物と一体となっている設備などをあらわす勘定科目です。

直接法 (減価償却資産の金額を直接減らしていく方法)

| 12 月 31 日 エレベーター | |

|---|---|

| 減価償却費 160,000 | 建物附属設備 160,000 |

機械装置 ☆☆☆☆☆

「機械装置」 は、 機械 ・ 装置 ・ 設備などをあらわす勘定科目です。

これは製造業や建設業特有の勘定科目でベルトコンベアなどに使われます。多くのフリーランスは使うことのない勘定科目でしょう。

車両運搬具 ★★☆☆☆

「車両運搬具」 は、 自動車 ・ バイク ・ トラック ・ フォークリフトなどをあらわす勘定科目です。

| 12 月 31 日 営業車 | |

|---|---|

| 減価償却費 300,000 | 車両運搬具 300,000 |

工具器具備品 ★★☆☆☆

「工具器具備品」 は、 机 ・ 椅子 ・ パソコンなどの減価償却資産となる工具 ・ 器具 ・ 備品をあらわす勘定科目です。

| 1 月 16 日 パソコン (購入) | |

|---|---|

| 工具器具備品 327,800 | 普通預金 327,800 |

| 1 月 16 日 パソコン (減価償却 1 年目) | |

|---|---|

| 減価償却費 81,950 | 工具器具備品 81,950 |

購入価格が 10 万円未満、 または使用可能期間が 1 年未満であれば 「工具器具備品」 を使わずに 「消耗品費」 を使うことができます。

土地 ★☆☆☆☆

「土地」 は、 事業に使う土地を処理する勘定科目です。

土地は減価償却できません。

事業主貸 ★★★★★

「事業主貸」 は、 事業とは関係のない個人的な支出をしたときに使う勘定科目です。

事業で管理している資産 (現金や普通預金) を個人的な用途で減らしてしまった場合に使える便利な勘定科目です。個人事業主に必須の勘定科目です。しっかりと使い方を覚えましょう。

事業用の銀行口座から生活費 10 万円を引き出した場合

| 9 月 25 日 生活費 出金 | |

|---|---|

| 事業主貸 100,220 | 普通預金 100,220 |

現金引き出しだけでなく生活用などに使っているプライベートな口座への振り込みも同じ仕訳になります。ATM 利用手数料や振込手数料がかかった場合、 その金額も事業主貸に含めます。個人的な用途で手数料がかかった場合は 「支払手数料」 等を使って経費 (費用) にすることはできません。

個人的な買い物をして事業用の口座から引き落とされてしまった場合

| 9 月 26 日 個人的なネット通販の引き落し | |

|---|---|

| 事業主貸 20,000 | 普通預金 20,000 |

事業用に管理している現金を個人のお財布に移動した場合

| 9 月 27 日 個人のお財布に 1 万円移動 | |

|---|---|

| 事業主貸 10,000 | 現金 10,000 |

売上で得た現金を個人のお財布にしまった場合

| 9 月 27 日 ぬいぐるみ売上 | |

|---|---|

| 現金 5,500 | 売上 5,500 |

| 9 月 27 日 5,500 円を個人のお財布へ | |

|---|---|

| 事業主貸 5,500 | 現金 5,500 |

この例では、 左と右に同じ金額の 「現金」 が出てきますから、 左右の 「現金」 を相殺して以下のように 1 つの仕訳にまとめることもできます。

| 9 月 27 日 ぬいぐるみ売上 | |

|---|---|

| 事業主貸 5,500 | 売上 5,500 |

仮払消費税等 ★☆☆☆☆

「仮払消費税等」 は、 税抜経理を選択している場合に仕入や経費の支払いにかかった消費税を処理する勘定科目です。

この勘定科目を使うのは税抜経理を選択している場合だけです。税込経理の場合は 「仮払消費税等」 を使うことはありません。売上 1,000 万円以下の免税事業者は必ず税込経理をしなければなりませんから、 ひとまず 「仮払消費税等」 のことは覚えなくても大丈夫です。

売上が 1,000 万円を超えたり、 インボイス登録によって課税事業者になった場合は、 税込経理 ・ 税抜経理どちらか好きな方を選べます。課税事業者になっても売上 5,000 万円以下で簡易課税の適用を受ける場合には税込経理を引き続き選択したほうが処理が簡単です。

売上が 5,000 万円を超えて簡易課税ができなくなると仕入税額を正確に集計しなければならなくなりますので、 ようやく税抜経理を選択する動機がでてきます。

税抜経理を選択している課税事業者がパソコンを購入した場合

| 9 月 28 日 パソコン | |

|---|---|

| 消耗品費 98,000 | 普通預金 107,800 |

| 仮払消費税等 9,800 | |

未収消費税等 ★☆☆☆☆

「未収消費税等」 は、 還付される消費税額をあらわす勘定科目です。

決算時に、 売上時にお客さんから預かった消費税額 (仮受消費税等) よりも仕入や経費支出で支払った消費税額 (仮払消費税等) が多かった場合、 その差額が 「未収消費税等」 となります。この金額は、 消費税の確定申告で還付されます。

免税事業者 ・ 簡易課税を選択している課税事業者は 「未収消費税等」 の勘定科目を使うことはありません。

年間の仮受消費税等 20 万円、 仮払消費税等 30 万円、 差額の 10 万を未収消費税等に振り替えます

| 12 月 31 日 未収消費税等への振替 | |

|---|---|

| 仮受消費税等 200,000 | 仮払消費税等 300,000 |

| 未収消費税等 100,000 | |

翌年、 消費税が還付されたとき

| 4 月 15 日 消費税が還付された | |

|---|---|

| 普通預金 100,000 | 未収消費税等 100,000 |

※ 1 円単位で還付されるため誤差は出ません。

支払手形 ☆☆☆☆☆

準備中です。

買掛金 ★★☆☆☆

準備中です。

借入金 ★★☆☆☆

準備中です。

未払金 ★★☆☆☆

準備中です。

前受金 ★★☆☆☆

準備中です。

預り金 ★★☆☆☆

準備中です。

貸倒引当金 ☆☆☆☆☆

準備中です。

仮受消費税等 ★☆☆☆☆

「仮受消費税等」 は、 税抜経理を選択している場合に売上や雑収入で預かった消費税を処理する勘定科目です。

この勘定科目を使うのは税抜経理を選択している場合だけです。税込経理の場合は 「仮受消費税等」 を使うことはありません。免税事業者はこの勘定科目を覚えなくても大丈夫です。

税抜経理を選択している課税事業者が税込み 5,500 円で商品を販売した場合

| 10 月 28 日 ぬいぐるみ | |

|---|---|

| 普通預金 5,500 | 売上 5,000 |

| 仮受消費税等 500 | |

未払消費税等 ★☆☆☆☆

「未払消費税等」 は、 納付する消費税額をあらわす勘定科目です。

決算時に、 売上時にお客さんから預かった消費税額 (仮受消費税等) が仕入や経費支出で支払った消費税額 (仮払消費税等) よりも多かった場合、 その差額が 「未払消費税等」 となります。この金額は、 消費税の確定申告で納付します。

年間の仮受消費税等 60 万円、 仮払消費税等 19.8 万円、 差額の 40.2 万を未払消費税等に振り替えます

| 12 月 31 日 未払消費税等への振替 | |

|---|---|

| 仮受消費税等 600,000 | 仮払消費税等 198,000 |

| 未払消費税等 402,000 | |

翌年、 消費税を納付したとき

| 4 月 15 日 消費税を納付した | |

|---|---|

| 未払消費税等 402,000 | 普通預金 401,900 |

| 雑収入 100 | |

※ 納付税額の計算では、 課税標準額 1,000 円未満の切り捨て、 消費税 ・ 地方消費税それぞれ 100 円未満の切り捨てをするため、 未払消費税等の金額よりも実際の納付税額が少なくなることがあります。その場合は差額を 「雑収入」 とします。

事業主借 ★★★★★

「事業主借」 は、 事業用の支出を個人のお金で立て替えたときに使う勘定科目です。とても便利な勘定科目なので使い方をしっかり覚えましょう!

現金だけでなく生活用などに使っているプライベートな銀行口座からの引き落しや個人用のクレジットカードによる支払いも 「事業主借」 になります。事業用に管理していない個人の現金 ・ 口座 ・ クレジットカードなどの立て替えに使います。個人のお金を事業用の銀行口座に入金した場合も 「事業主借」 を使います。

個人のお金 10 万円を事業用の銀行口座に入金した場合

| 11 月 1 日 事業用の口座に補充 | |

|---|---|

| 普通預金 100,000 | 事業主借 100,000 |

個人のお財布からお金を出して切符を購入した場合

| 11 月 2 日 ○△株式会社 打ち合わせ | |

|---|---|

| 旅費交通費 400 | 事業主借 400 |

個人のクレジットカードで事業に使うパソコンを購入した場合

| 11 月 3 日 パソコン | |

|---|---|

| 消耗品費 96,800 | 事業主借 96,800 |

事業で使うインターネット ・ プロバイダー料金がプライベートな銀行口座から引き落とされた場合

| 10 月 31 日 インターネット料金 10 月分 | |

|---|---|

| 通信費 7,370 | 事業主借 7,370 |

「事業主借」 は個人がどうやってお金を支払ったかを気にする必要がありません。事業用の支出を個人がなんらかの方法で立て替えたたときはとにかく 「事業主借」 です。

事業用の現金やクレジットカードを持つと仕訳や残高の管理が難しくなります。事業用の現金はあえて持たず、 現金が必要なときは個人のお財布から立て替える (事業主借) と管理が楽です。クレジットカードが必要なときも生活用の銀行口座から引き落とされる個人用のカードを使えば、 カード利用日の仕訳 1 件で済ませることができます。(事業用のクレジットカードの場合、 利用日に 「未払金」 として計上、 引き落し日に 「未払金」 を消し込む 2 段階の仕訳が必要になってしまいます。)

元入金 ★★★★★

「元入金」 は、 事業の元手を表わす勘定科目です。

「元入金」 は法人の 「資本金」 に似ています。個人としてのあなたが事業のために出資する現金や預金を開始残高として登録するための勘定科目です。現金 ・ 預金だけでなく、 売掛金や買掛金など前年から繰り越される資産と負債も 「元入金」 になります。個人事業主の 「元入金」 は 「資本金」 と異なり、 毎年、 金額が変動します。

aoiro では 2 年目以降の 「元入金」 仕訳は自動的に作成されるので、 あまり気にしなくても大丈夫です。開業時は、 自分で 「元入金」 仕訳を入力しないといけないので、 最初は事業用に用意した現金や預金を意識しましょう。

6 月 10 日に現金 5 万円と預金 10 万円で事業を始めた場合

| 6 月 10 日 開業したよ!がんばるぞ! | |

|---|---|

| 現金 50,000 | 元入金 150,000 |

| 普通預金 100,000 | |

開業 2 年目の開始残高の例

| 1 月 1 日 元入金 (2 年目) | |

|---|---|

| 現金 40,000 | 元入金 298,000 |

| 普通預金 170,000 | |

| 売掛金 88,000 | |

買掛金 3 万円が翌年に繰り越された場合

| 1 月 1 日 元入金 (負債の繰り越し) | |

|---|---|

| 元入金 30,000 | 買掛金 30,000 |

資産と負債の両方が繰り越される場合、 資産だけの 「元入金」 と、 負債だけの 「元入金」 の 2 つの仕訳にすると分かりやすいです。分けずに、 以下のように資産と負債を 1 つの 「元入金」 仕訳にまとめてしまうこともできます。

| 1 月 1 日 元入金 | |

|---|---|

| 現金 40,000 | 買掛金 30,000 |

| 普通預金 170,000 | 元入金 268,000 |

| 売掛金 88,000 | |

あまりないことですが、 資産よりも負債のほうが大きい場合には 「元入金」 が左側 (借方) にきます。

左側に繰り越される資産を並べて、 右側に繰り越される負債を並べます。最後に左右の金額が同じになるように左か右のどちらかに元入金を追加して金額を合わせましょう。

青色申告の手引き

青色申告の手引き 開業費と任意償却

開業費と任意償却 現金と普通預金

現金と普通預金

と事業主勘定 借方と貸方ってなに?

借方と貸方ってなに?  減価償却費の入力

減価償却費の入力 報酬から源泉徴収

報酬から源泉徴収

されているとき 電子取引の保存要件

電子取引の保存要件

電子帳簿保存法

消費税の取り扱い

消費税の取り扱い アプリの機能を

アプリの機能を

もっと詳しく プレミアム

プレミアム

エディション