減価償却費の入力

(通常の減価償却資産)

このページでは通常の減価償却資産に関する減価償却費の入力方法を説明します。

他の減価償却については以下のページで説明しています。

20 万円未満の

20 万円未満の

一括償却資産 40 万円未満の

40 万円未満の

少額減価償却資産 開業費と任意償却

開業費と任意償却

通常の減価償却資産

建物 ・ 建物附属設備 ・ 機械装置 ・ 車両運搬具 ・ 工具器具備品など時の経過等によって価値が減っていく資産を減価償却資産といいます。

減価償却資産を購入した場合は、 消耗品費などの勘定科目を使って費用にするのではなく、 建物 ・ 建物附属設備 ・ 機械装置 ・ 車両運搬具 ・ 工具器具備品などの勘定科目を使って資産とします。そして、 その資産の使用可能期間に応じて 「減価償却費」 として経費を計上していきます。大きな買い物をしても、 いきなり全額を経費にできるわけでなく複数年にわたって少しずつ経費にしていかないといけないのです。

- 減価償却資産にならないもの

- 10 万円未満のものは減価償却資産ではありません。

- 使用可能期間が 1 年未満のものは減価償却資産ではありません。

- 土地や骨とう品などのように時の経過により価値が減少しない資産は、 減価償却資産ではありません。

税込 480,000 円のパソコンを購入した場合の例を説明していきます。(ここでは税込経理をおこなっているものとします。税抜経理では本体価格のみを償却資産の取得額とするのに対して、 税込経理では消費税額も含めて償却資産の取得額とする、 という違いがあります。)

減価償却資産の仕訳(1年目)

| 7 月 17 日 パソコン | |

|---|---|

| 工具器具備品 480,000 | 普通預金 480,000 |

| 12 月 31 日 パソコン 減価償却 1 年目 | |

|---|---|

| 減価償却費 60,000 | 工具器具備品 60,000 |

パソコンを購入したときの仕訳では 「消耗品費」 ではなく 「工具器具備品」 を使って資産にします。この時点ではまだ経費になっていません。

期末 (12 月 31 日) に購入価格の一部を 「工具器具備品」 から 「減価償却費」 に振り替えることで経費になります。これを減価償却といいます。

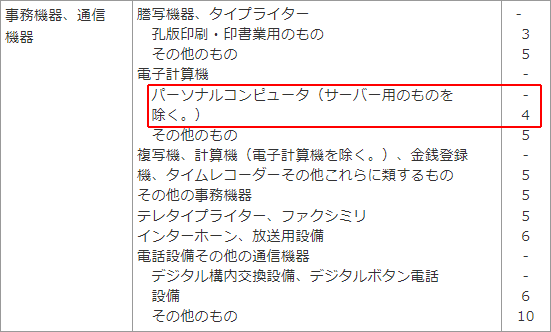

減価償却費となる金額は、 資産ごとの耐用年数と資産を使った月数によって決まります。以下のリンクから資産の耐用年数を調べましょう。

耐用年数表によると、 パソコンの耐用年数は 4 年となっていますね。購入金額 480,000 円を 4 年間 (48 ヵ月間) で経費計上にすることになります。

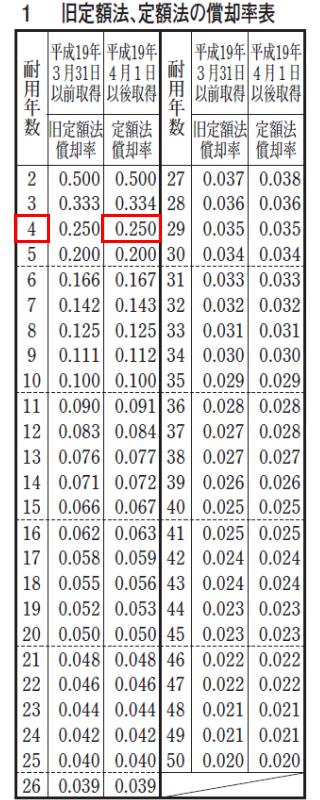

次に 「減価償却資産の償却率等表」 を参照して耐用年数 4 年の償却率を求めます。

- 償却率を計算で求めるには

- 償却率表を参照するのが確実ですが、 平成 19 年 4 月 1 日以降の定額法では 1 を耐用年数で割って小数点以下 3 桁になるように端数を切り上げることで償却率を求められます。(例) 耐用年数 6 年の場合の償却率は 1 ÷ 6 = 0.166666… = 0.167 (小数第三位まで) となります。

耐用年数 4 年の場合の償却率は 0.250 となっていますので、 1 年あたりの減価償却費は 120,000 円になります。

毎年の減価償却費 = 480,000 円 × 0.250 = 120,000 円/年

ただし、 1 年目については購入した月も考慮する必要があります。パソコンを購入したのは 7 月ですから、 7~12 月までの 6 ヵ月しか使用していません。よって、 6 ヵ月分のみを減価償却費とすることができます。(月数の端数は切り上げることができます。)

1 年目の減価償却費 = 120,000 円 × 6 / 12 ヵ月 = 60,000 円

1 年目の減価償却費は 60,000 円、 2 年目以降の減価償却費は 120,000 円となります。減価償却費の累計が 480,000 円 (正確には備忘価額 1 円を残すため 479,999 円) になるまで、 毎年、 減価償却費を計上できます。

- 計算は確定申告書等作成コーナーで

- 減価償却費の仕訳を入力する前に、 国税庁ホームページの確定申告書等作成コーナーの損益計算書 「減価償却費の入力」 を使うのがおすすめです。取得価額や取得年月など必要事項を入力することで、 その年の減価償却費を計算してくれます。ここで確認した金額を減価償却費の仕訳として入力するのが安心 ・ 確実です。

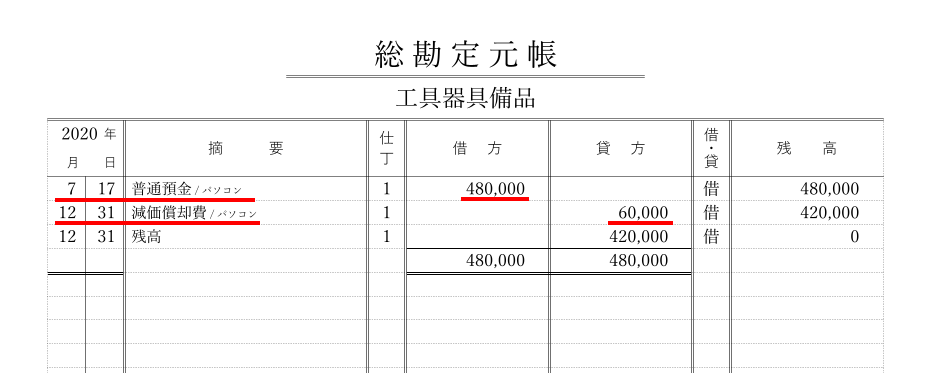

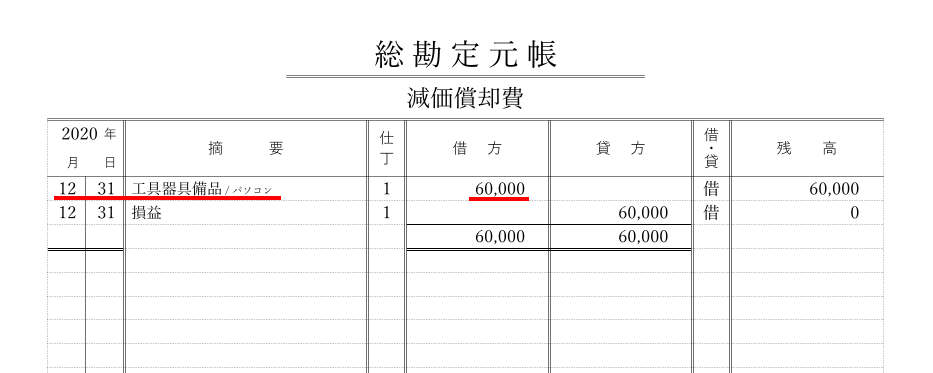

総勘定元帳

総勘定元帳の 「工具器具備品」 ページと 「減価償却費」 ページが以下のようになっていれば OK です。

確定申告書等作成コーナーの入力手順

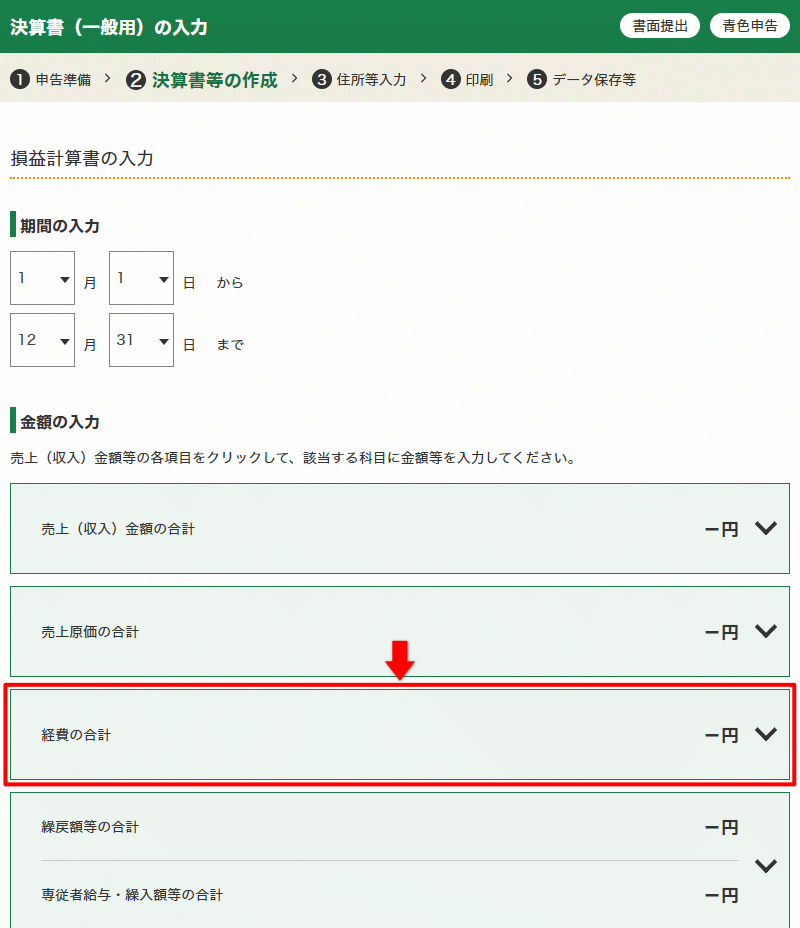

確定申告書等作成コーナーで青色申告決算書の入力を進めていくと 「損益計算書の入力」 画面が表示されます。

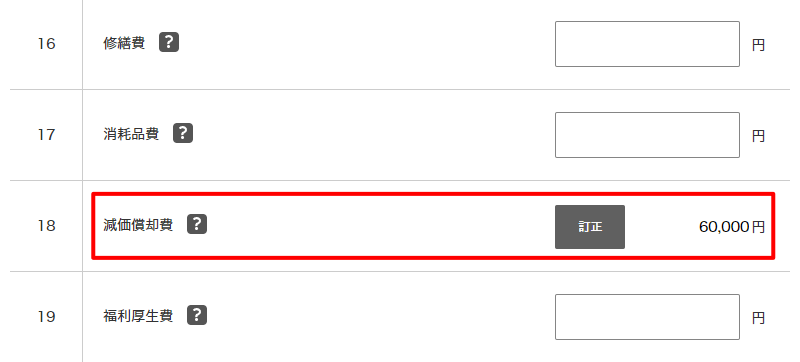

「経費の合計」 グループをクリックして展開します。

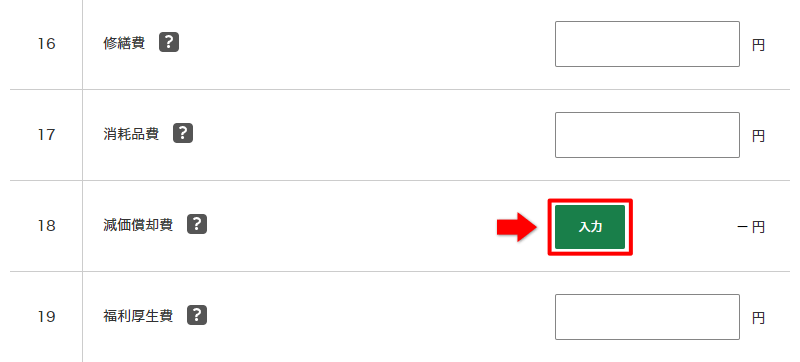

「減価償却費」 の 「入力」 をクリックします。

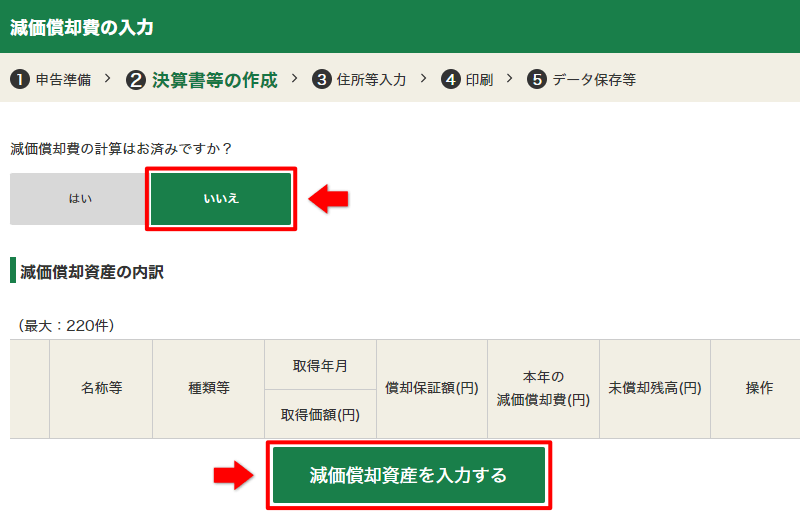

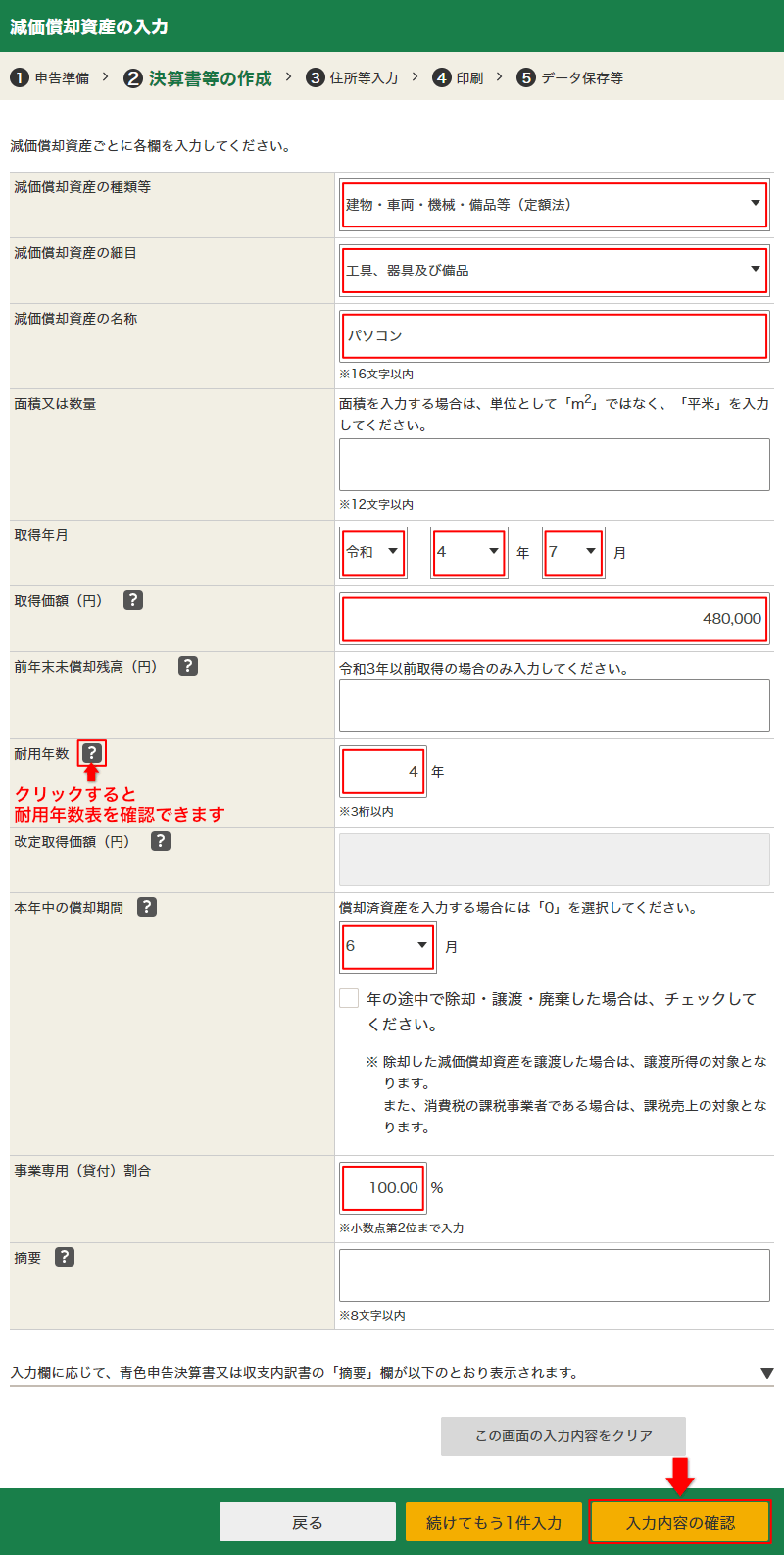

「減価償却費の入力」 画面が表示されます。

「減価償却費の計算はお済ですか?」 の問いには 「いいえ」 を選択して、 「減価償却資産を入力する」 をクリックします。

減価償却資産を 1 件ずつ入力していきます。総勘定元帳の 「工具器具備品」 ページと 「減価償却費」 ページを手元に用意しておくとスムーズに入力できます。

- 減価償却資産の種類等は 「建物 ・ 車両 ・ 機械 ・ 備品等 (定額法)」 を選択します。※

- 減価償却資産の細目は 「工具、 器具及び備品」 を選択します。※

- 減価償却資産の名称を入力します。この例では 「パソコン」 としました。

- 取得年月を入力します。

- 取得価額には購入価格を入力します。(税込経理の場合は消費税額も含みます。)

- 耐用年数を入力します。左側の 「?」 をクリックすると耐用年数表を確認できます。

- 本年中の償却期間を入力します。1 年目は購入月を考慮して月数を入力しましょう。

- 事業専用 (貸付) 割合は、 事業でのみ使っているものであれば 100 と入力します。プライベートでも使っているものであれば事業で使っている割合を入力しましょう。

- 減価償却資産の種類等

- この例では、 減価償却資産の種類等として 「建物 ・ 車両 ・ 機械 ・ 備品等 (定額法)」 を選択しました。多くのケースがこれに該当しますが、 ソフトウェアの場合は 「無形固定資産」 を選択するなど異なる場合もあります。「所得税の減価償却資産の償却方法の届出書」 を提出して定率法を選択している事業者は 「建物 ・ 車両 ・ 機械 ・ 備品等 (定率法)」 を選択します。他の選択肢についての説明は省略します。

- 減価償却資産の細目

- この例では、 減価償却資産の細目として 「工具、 器具及び備品」 を選択しました。実際の資産に合わせて適当な選択肢を選んでください。

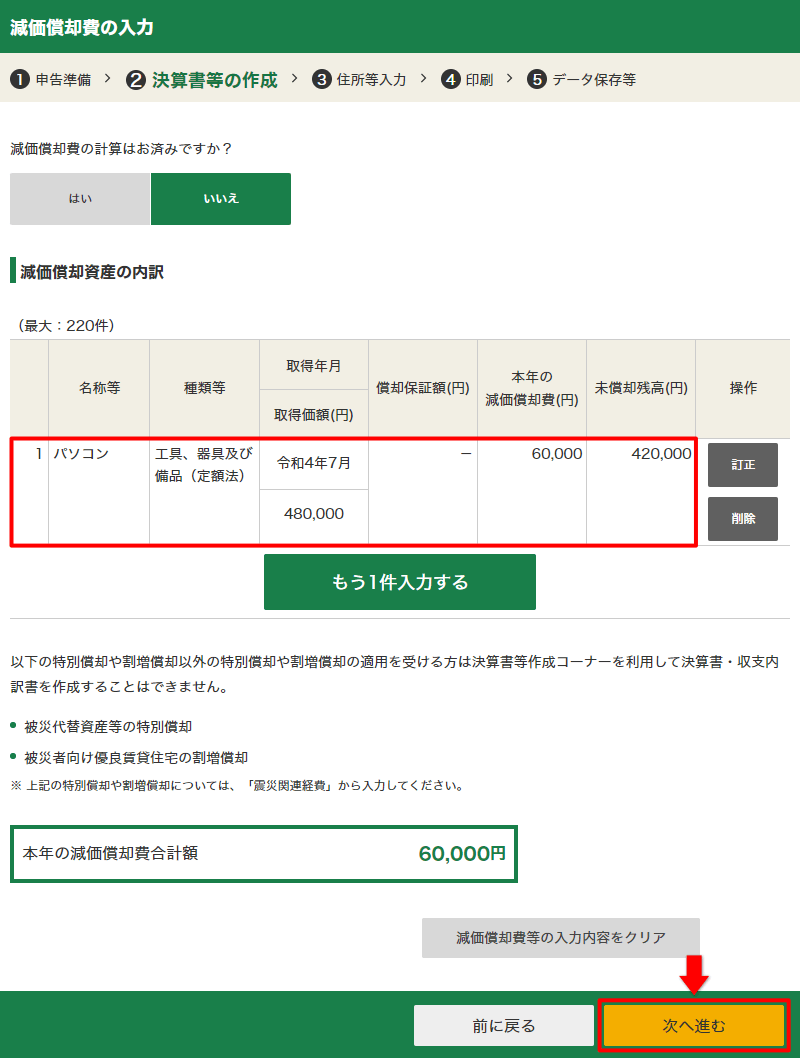

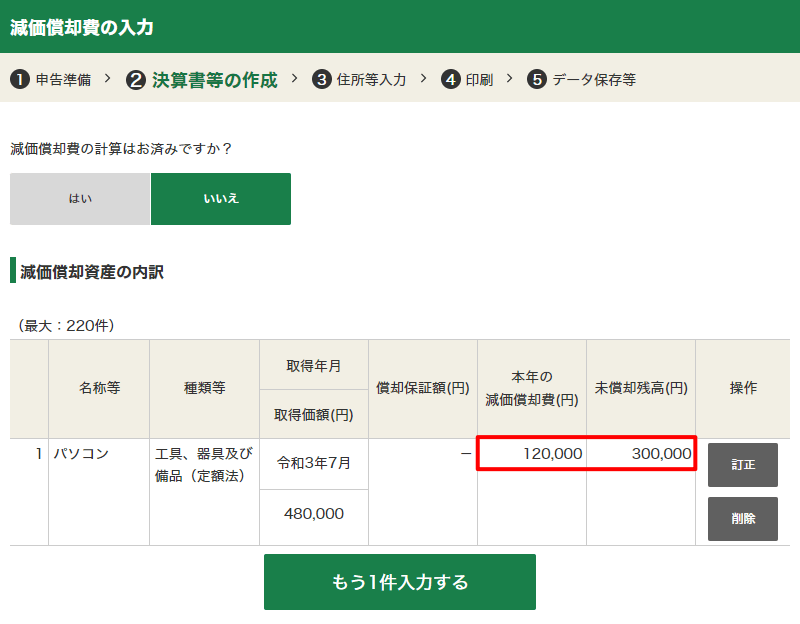

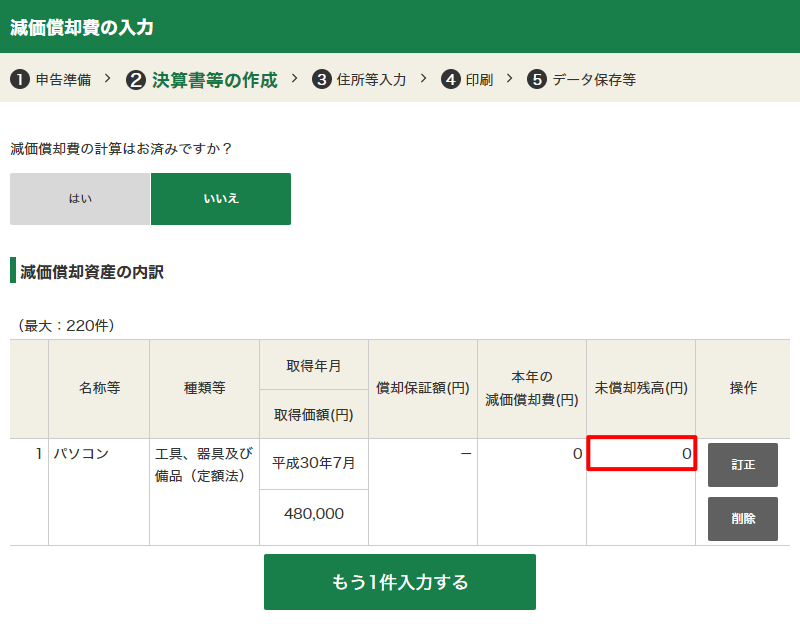

入力を終えて進むと減価償却資産の明細が表示されていますね。「本年の減価償却費」 が 60,000 円、 「未償却残高」 が 420,000 円になっています。未償却残高の 420,000 円は、 2 年目以降も 120,000 ずつ減価償却費として経費計上できます。

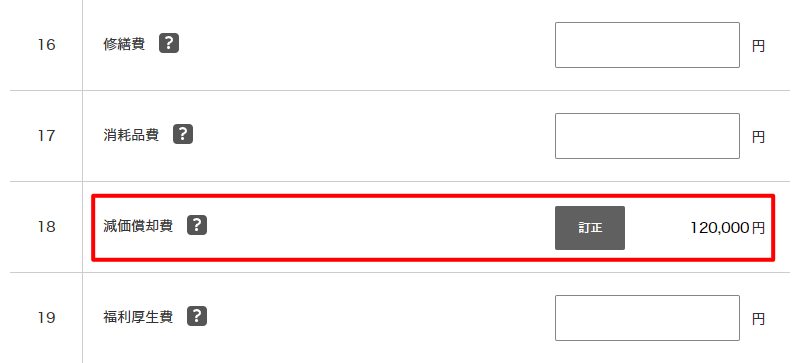

「次へ進む」 をクリックして損益計算書の画面に戻ると、 減価償却費 60,000 と表示されていますね。

減価償却資産の 1 年目の入力は以上です。

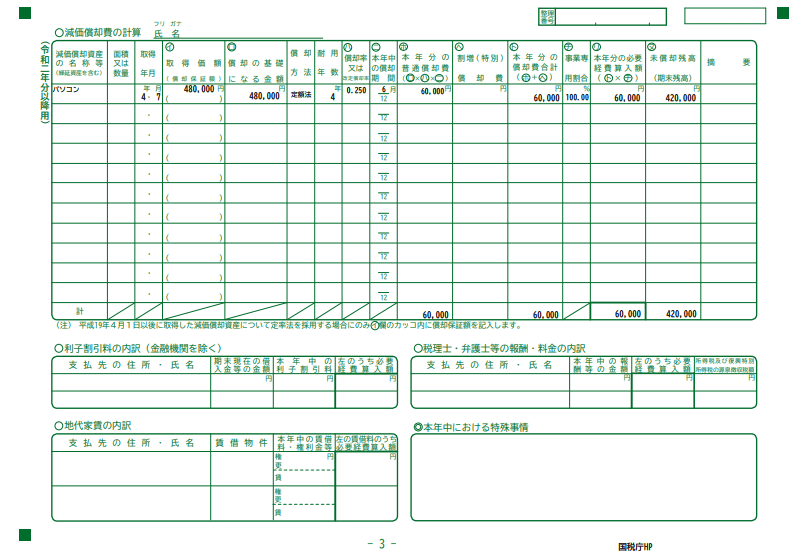

固定資産台帳

入力した減価償却資産は青色申告決算書 3 ページ目の 「減価償却費の計算」 に印字されます。これを固定資産台帳とすることができます。 別途、 Excel などで固定資産台帳を作らなくても大丈夫です。

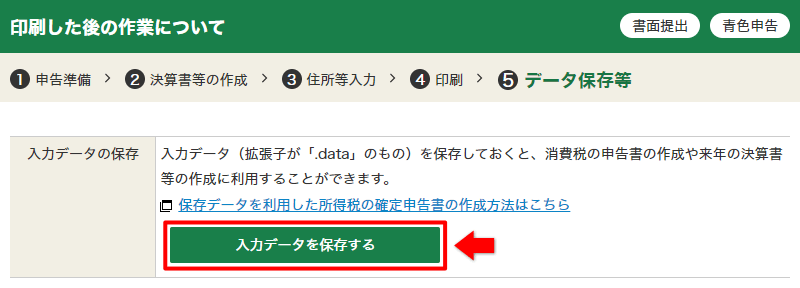

入力データの保存

青色申告決算書の入力を最後まで進めると、 入力データを保存することができます。

入力データを保存しておくと、 翌年の青色申告決算書の作成で減価償却費の入力が少し楽になります。減価償却費がある人は入力データを保存しておきましょう。万が一、 入力データの保存を忘れてしまったり、 入力データを無くしてしまったりしても、 2 年目以降の減価償却費を入力することはできます。

入力データファイルは r4kessan.data のような名前になっています。r4 は令和 4 年をあらわしています。この部分は毎年変わります。

2年目以降の入力(前年の入力データを使う場合)

2 年目以降も、 期末 (12 月 31 日) に減価償却費の仕訳を入力します。

| 12 月 31 日 パソコン 減価償却 2 年目 | |

|---|---|

| 減価償却費 120,000 | 工具器具備品 120,000 |

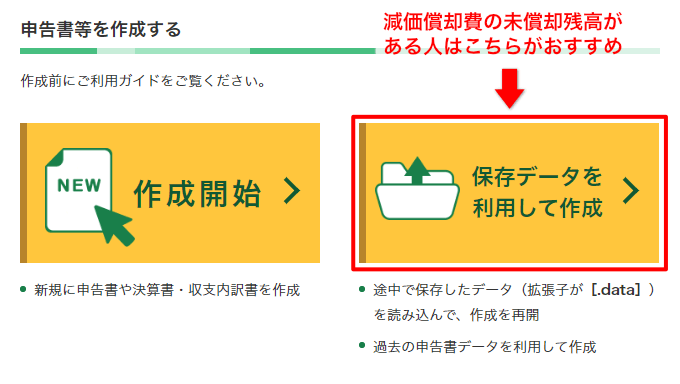

確定申告書等作成コーナーの入力は以下の手順で進めていきます。

前年の入力データを使う場合は 「保存データを利用して作成」 を選択します。

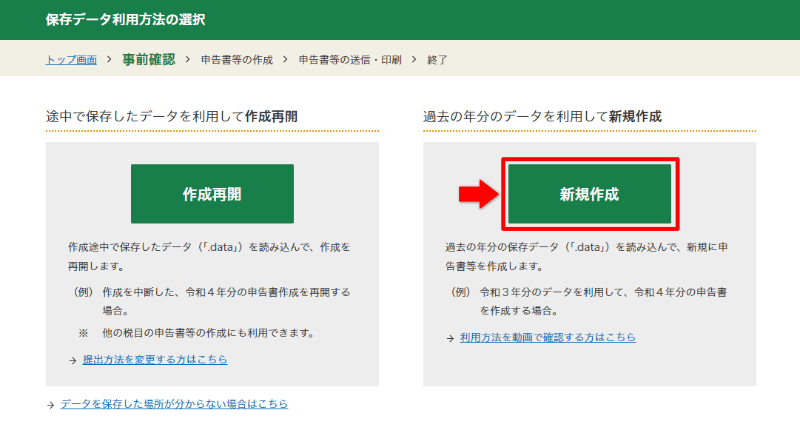

右側の 「過去の年分のデータを利用して新規作成」 にある 「新規作成」 を選択します。

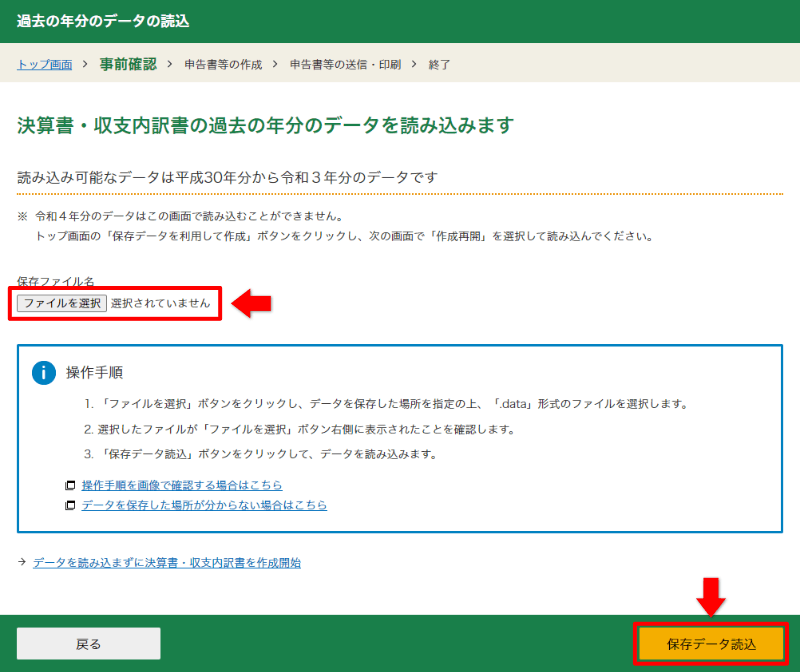

いくつか画面を進めていくと、 ファイル選択の画面になります。「ファイルを選択」 をクリックして、 r3kessan.data など前年の入力データを選択します。(年分によってファイル名の r3 部分が異なります。)

ファイルを選択したら右下の 「保存データ読込」 をクリックします。

いくつか画面を進めていくと、 読込項目の確認画面が表示されます。「減価償却費情報」 にチェックが付いていることを確認して 「次へ進む」 をクリックします。

損益計算書の入力まで進むと、 減価償却費のところに 「読込データを確認」 の表示が出ています。「訂正」 をクリックします。

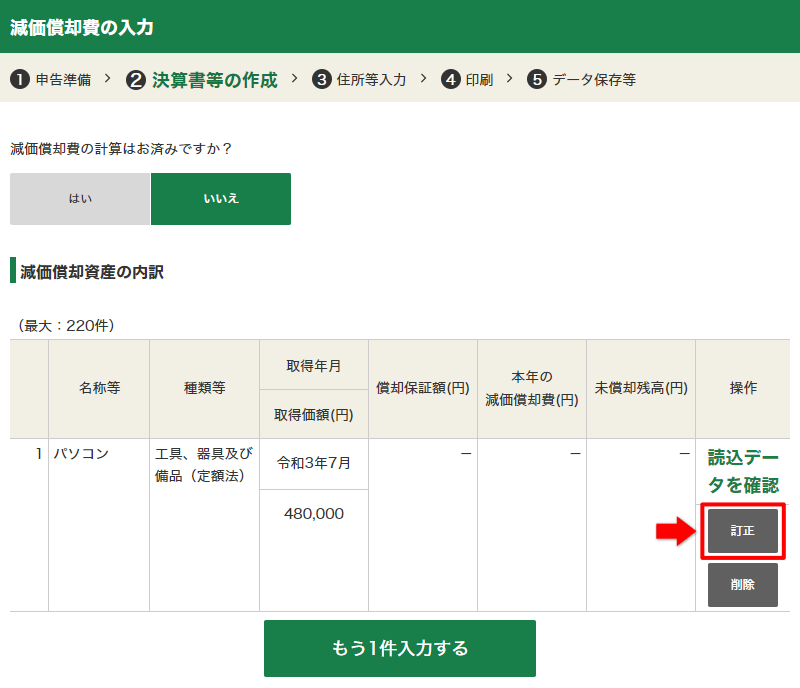

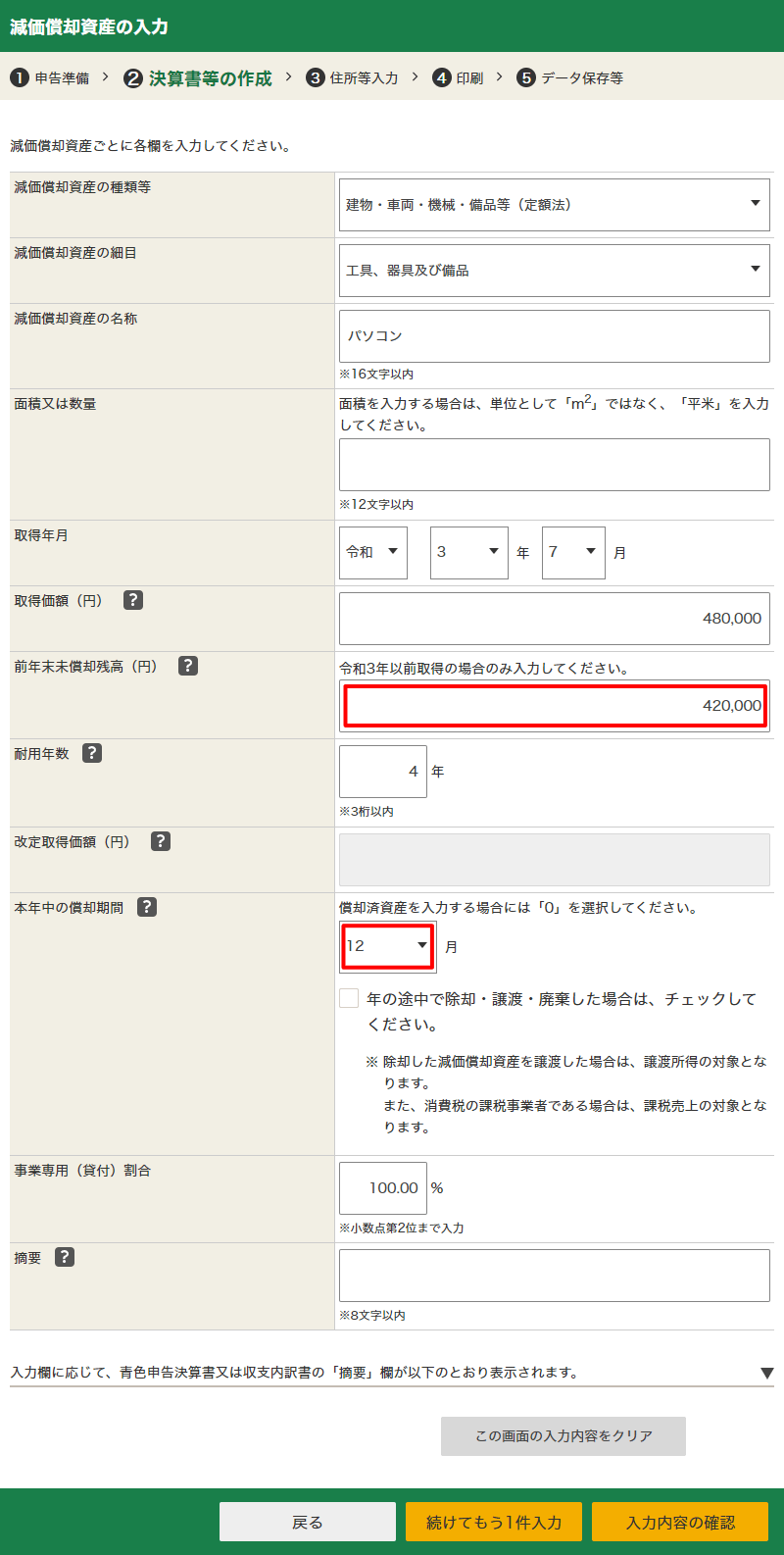

前年の減価償却資産が引き継がれた状態になっています。ですが、 「本年の減価償却費」 と 「未償却残高」 など一部の項目がが空欄になっていますので、 「訂正」 をクリックします。

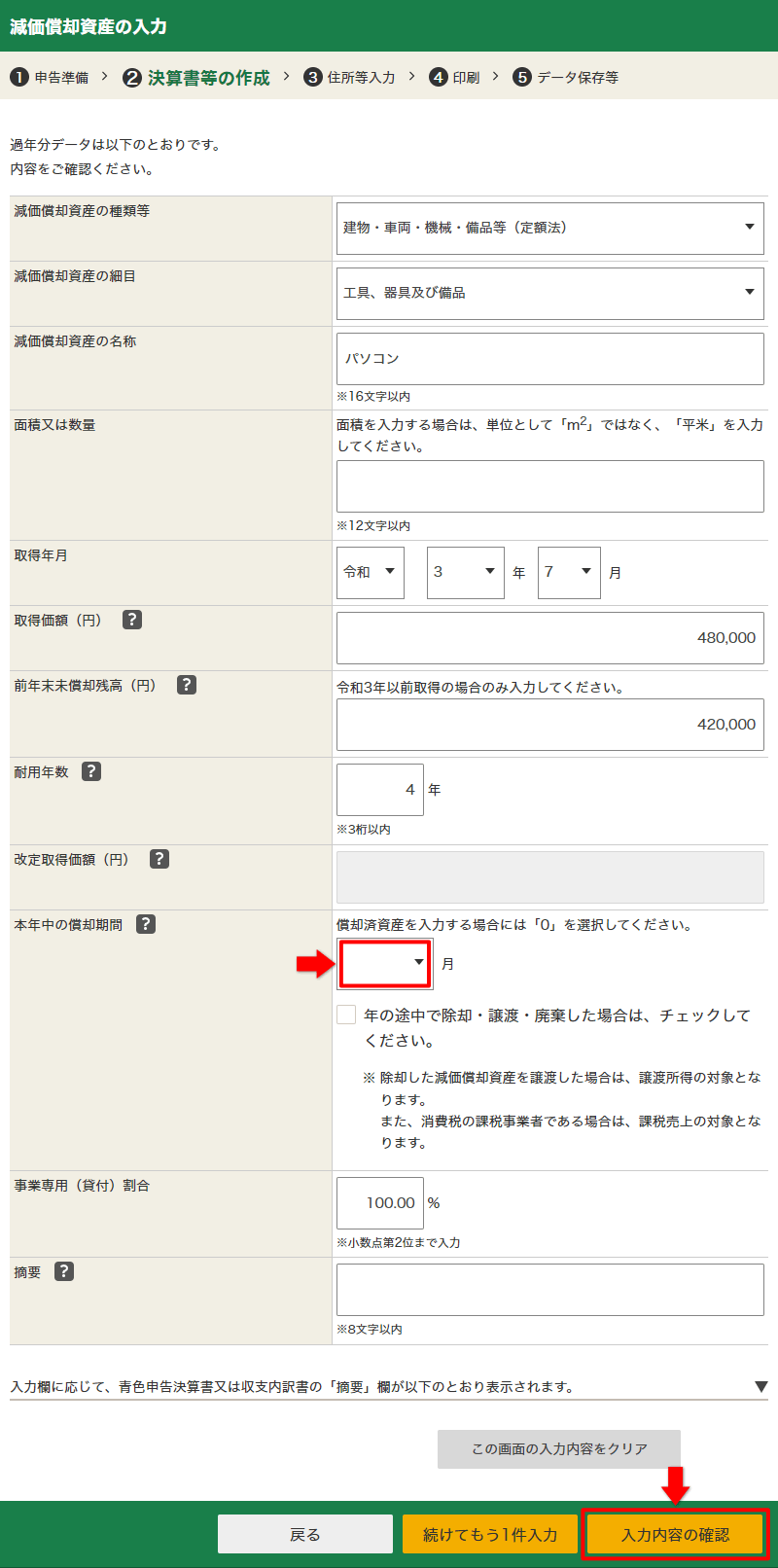

減価償却資産の内容が表示されます。ほとんどの項目が入力済みになっています。本年中の償却期間は空欄になっていますので 「12」 を選択しましょう。(資産が壊れて年の途中で除却等した場合は処理が異なります。除却については別途、 説明します。)

「入力内容の確認」 をクリックします。

元の画面に戻ってくると、 空欄だった 「本年の減価償却費」 ・ 「未償却残高」 が設定されています。「読込データを確認」 の表示も消えています。

損益計算書に戻ると 「読込データを確認」 の表示が消えていて、 減価償却費 120,000 になっています。

これで、 入力データを使った減価償却資産の 2 年目の減価償却費の入力は終わりです。

- 減価償却費をすべて入力したら、 aoiro で出力した損益計算書の 「減価償却費」 の金額と一致しているか確認しましょう。

2年目以降の入力(前年の入力データを使わない場合)

2 年目以降も、 期末 (12 月 31 日) に減価償却費の仕訳を入力します。

| 12 月 31 日 パソコン 減価償却 2 年目 | |

|---|---|

| 減価償却費 120,000 | 工具器具備品 120,000 |

確定申告書等作成コーナーの減価償却費の入力では 1 年目とほぼ同じ内容を入力します。前年の青色申告決算書 3 ページ目 「減価償却費の計算」 を見ながら入力していきましょう。

- 前年末未償却残高には、 前年の青色申告決算書 3 ページ目の 「未償却残高 (期末残高)」 を入力します。

- 本年中の償却期間は 「12」 を選択します。(資産が壊れて年の途中で除却等した場合は処理が異なります。除却については別途、 説明します。)

入力データを使わない場合の入力も簡単でしたね。

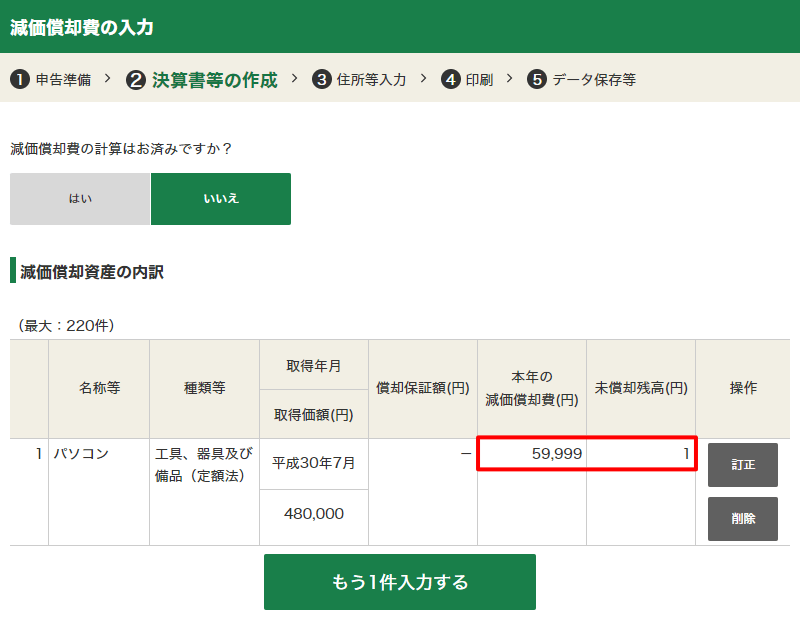

最終年の入力(備忘価額とは)

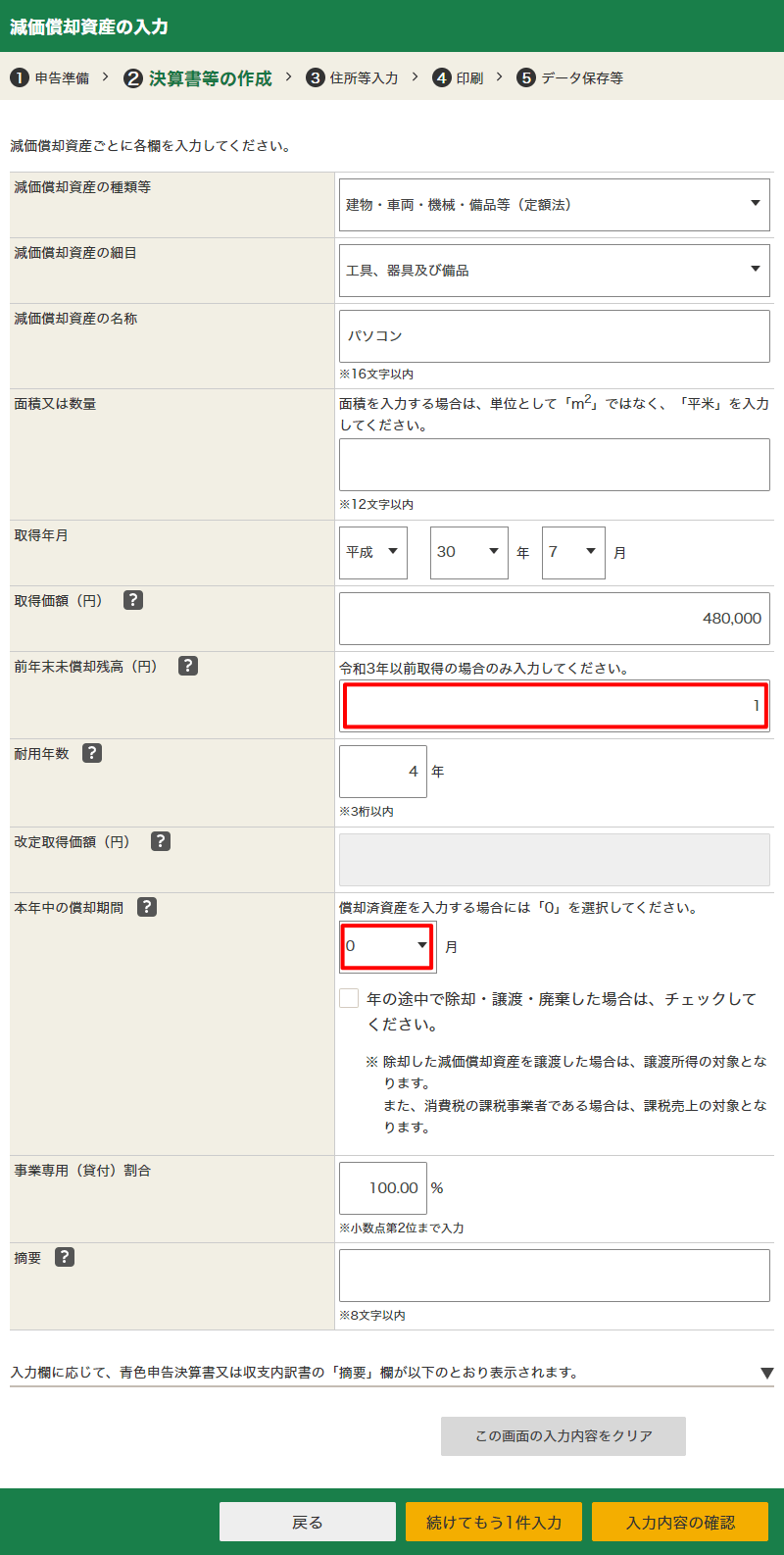

毎年、 減価償却をしていくと少しずつ未償却残高が減っていきます。パソコンの例では理論上 5 年目に減価償却費 60,000 円を計上して未償却残高が 0 円になるはずですが、 実際はそうなりません。5 年目の減価償却費は 59,999 円として、 未償却残高を 1 円残します。これを備忘価額といいます。(資産があることを忘れないための思い出の 1 円です。)

| 12 月 31 日 パソコン 減価償却 5 年目 | |

|---|---|

| 減価償却費 59,999 | 工具器具備品 59,999 |

確定申告書等作成コーナーでは気にせずに前年と同様に入力していけば、 自動的に未償却残高 1 円を残してくれます。

未償却残高が 1 円でも残っている限り、 毎年、 減価償却資産の入力を続ける必要があります。このパソコンの例では、 6 年目以降はずっと以下の入力を繰り返していきます。

- 前面末未償却残高に 1 円を入力します。

- 本年中の償却期間に 0 月を入力します。

減価償却資産の除却

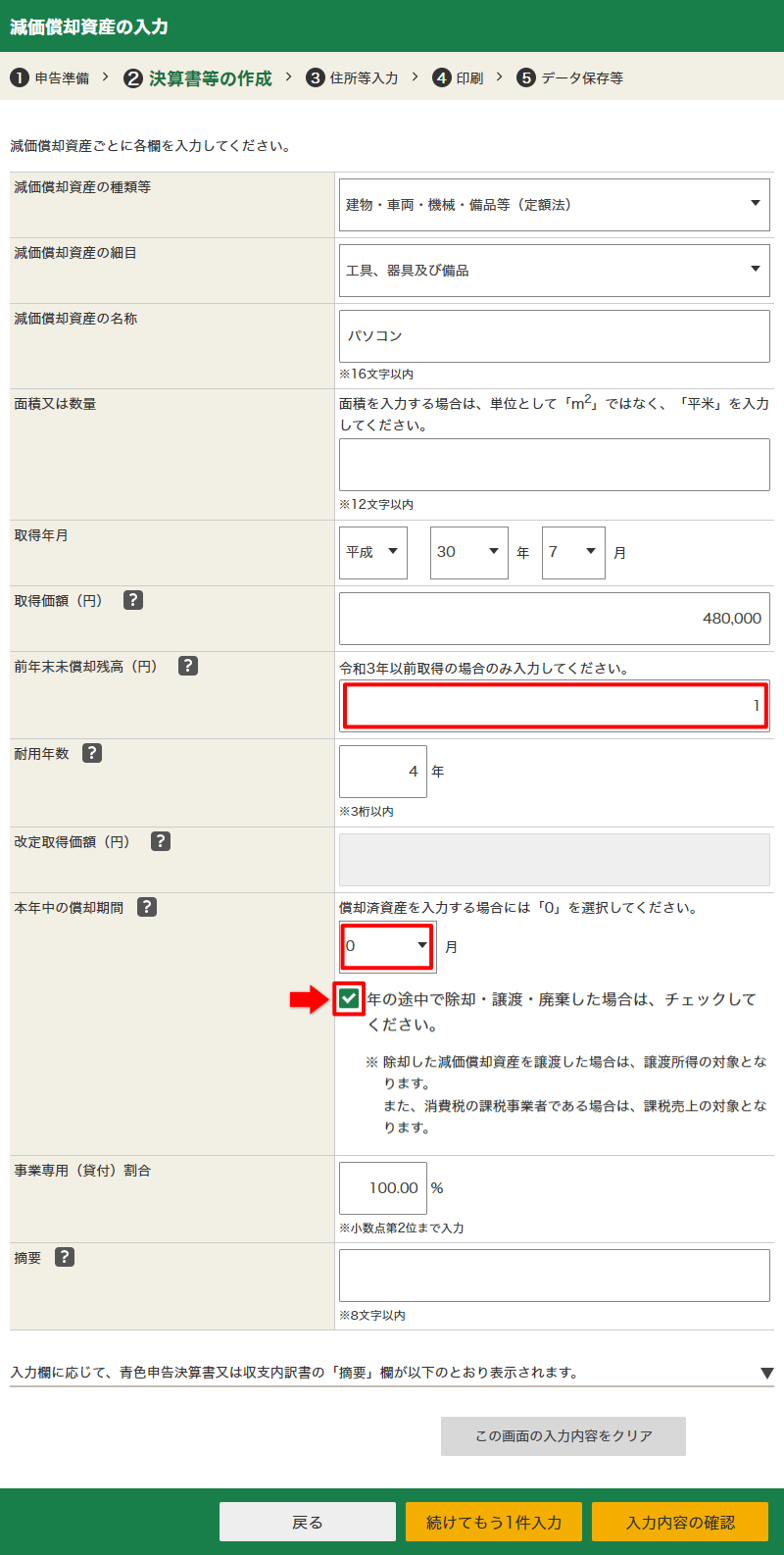

パソコンが壊れてしまったり、 もう使わなくなったりしたら除却という処理をします。パソコンの現物を廃棄する必要はないです。新しいパソコンを買って、 古いパソコンをほとんど使うことがなくなったら (押し入れにしまってるとかでも) 除却してしまってかまいません。

償却済み (思い出の 1 円だけが残っている) パソコンが壊れた場合、 「固定資産除却損」 として 1 円の費用を計上して、 工具器具備品を 1 円減らします。(固定資産除却損の代わりに雑費を使ってもいいです。)

| 6 月 16 日 パソコンが壊れた | |

|---|---|

| 固定資産除却損 1 | 工具器具備品 1 |

確定申告書等作成コーナーの減価償却資産の入力では 「年の途中で除却等」 にチェックを入れます。

これでパソコンの未償却残高は本当に 0 円になります。翌年からは、 もうこのパソコンの減価償却資産の入力をしなくていいです。

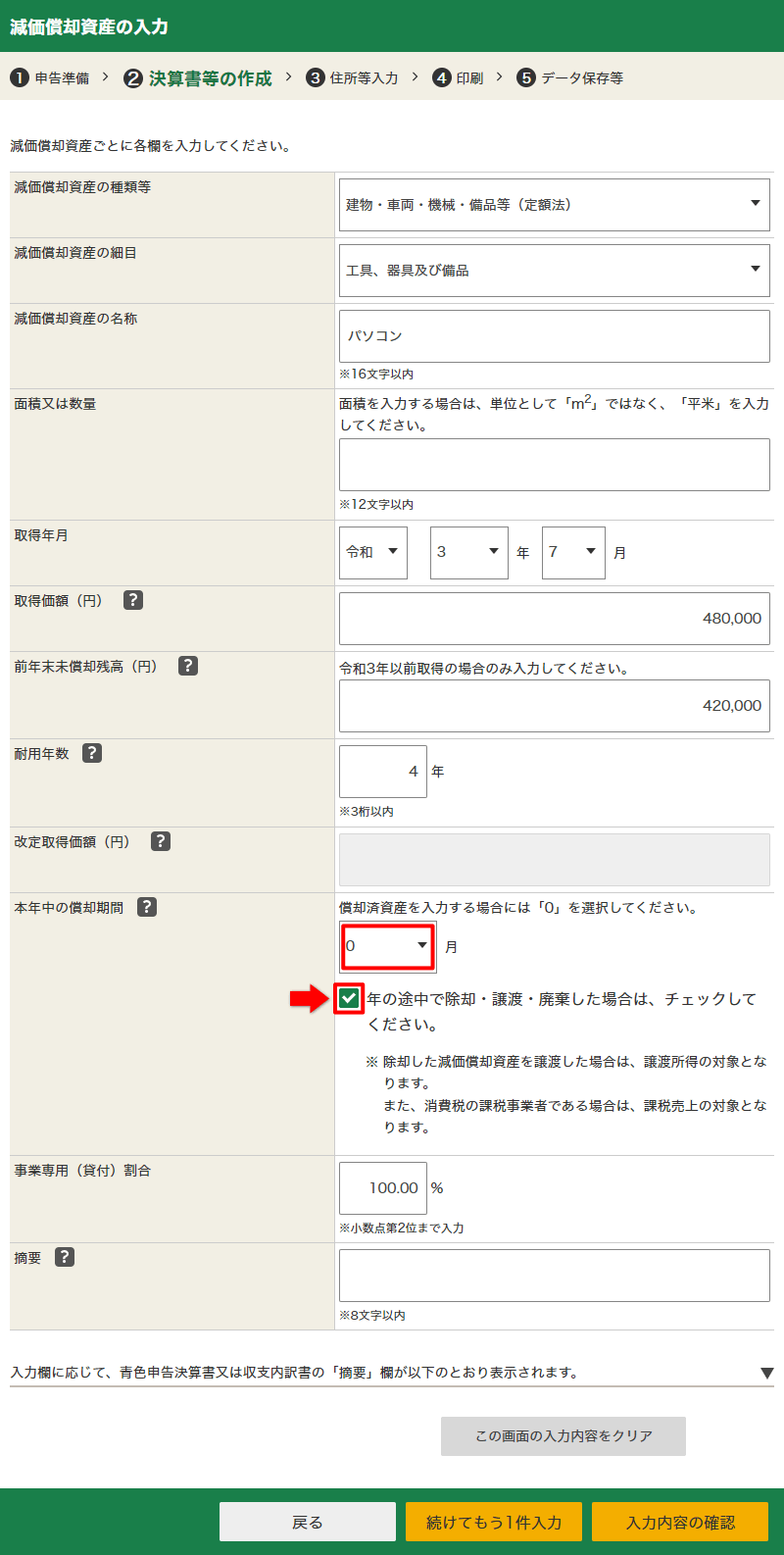

買ったばかりのパソコンが壊れたら

償却済み (1 円) ではなく、 買ったばかりのパソコンが壊れてしまうこともありますよね。悲しいですけど。

たとえば、 パソコンが 2 年目に壊れてしまったとしましょう。

そうしたら、 前年の青色申告決算書 3 ページ目 「減価償却費の計算」 で未償却残高を確認して、 その金額を固定資産除却損として計上します。(雑費でもかまいませんが、 あまり金額が大きいと税務署さんに気にされることがあるかもしれません。)

| 6 月 16 日 パソコンが壊れた | |

|---|---|

| 固定資産除却損 420,000 | 工具器具備品 420,000 |

確定申告書等作成コーナーの減価償却資産の入力では、 本年中の償却期間を 「0」 にして 「年の途中で除却等」 にチェックを入れます。

パソコンが 6 月に壊れた場合、 厳密には本年の償却期間を 「6」 として、 減価償却費 60,000 円、 残りの 360,000 円を固定資産除却損とするのが正しいのですが、 本年の償却期間を 「0」 として 420,000 円全額を固定資産除却損としてしまっても問題ないでしょう。

これで、 壊れたパソコンとはお別れです。翌年からは、 このパソコンを減価償却資産として入力する必要はなくなります。

通常の減価償却資産の説明は以上です。お疲れ様でした!

20 万円未満の

一括償却資産40 万円未満の

少額減価償却資産開業費と任意償却 青色申告の手引き

青色申告の手引き 報酬から源泉徴収

報酬から源泉徴収

されているとき