減価償却費の入力

20万円未満の一括償却資産

このページでは 20 万円未満の一括償却資産に関する減価償却費の入力方法を説明します。

他の減価償却については以下のページで説明しています。

通常の減価償却資産

通常の減価償却資産 40 万円未満の

40 万円未満の

少額減価償却資産 開業費と任意償却

開業費と任意償却

20万円未満の一括償却資産

20 万円未満の減価償却資産は、 償却資産の法定耐用年数によらず 3 年で償却する一括償却を選択できます。一括償却ではなく、 通常の減価償却 (法定耐用年数での償却) を選択することもできます。一括償却を選択した場合、 地方自治体への申告対象資産にならないメリットもあります。

通常の減価償却資産は資産を 1 つずつ管理する必要がありますが、 一括償却資産は個別に管理する必要がありません。18 万円のパソコンと 15 万円の冷蔵庫を一括償却資産とした場合、 その年に取得した一括償却資産の合計金額が 33 万円であることが分かればいいです。個々の資産状況を管理せずにまとめて合計額を処理できることから 「一括」 償却資産と呼ばれています。

一括償却資産は合計額のみで管理されるため、 故障したパソコンを廃棄しても固定資産除却損として計上することはできません。壊れたものも含めて必ず 3 年での償却になります。

税込 180,000 円のパソコンと税込 150,000 円の冷蔵庫を購入して、 どちらも 20 万円未満の一括償却資産にする例を説明していきます。

20万円未満の一括償却資産にするときの仕訳

| 7 月 17 日 パソコン 一括償却資産 令和 2 年取得分 | |

|---|---|

| 工具器具備品 180,000 | 普通預金 180,000 |

| 10 月 20 日 冷蔵庫 一括償却資産 令和 2 年取得分 | |

|---|---|

| 工具器具備品 150,000 | 普通預金 150,000 |

| 12 月 31 日 一括償却資産 令和 2 年取得分 減価償却 1 年目 | |

|---|---|

| 減価償却費 110,000 | 工具器具備品 110,000 |

期中に取得した一括償却資産の合計額を求めます。取得した個々の資産が 20 万円未満であれば OK です。合計額は 20 万円以上になっても問題ありません。

上記では 「工具器具備品」 という汎用的な勘定科目を使用していますが、 合計額を簡単に求めるために 「一括償却資産」 など専用の勘定科目を設ける方法もあります。

本年の一括償却資産の合計額 = 180,000 円 + 150,000 円 = 330,000 円

期末 (12 月 31 日) に、 一括償却資産の合計額の 1/3 を減価償却費にします。

本年の一括償却資産の減価償却費 = 330,000 円 × 1 / 3 = 110,000 円

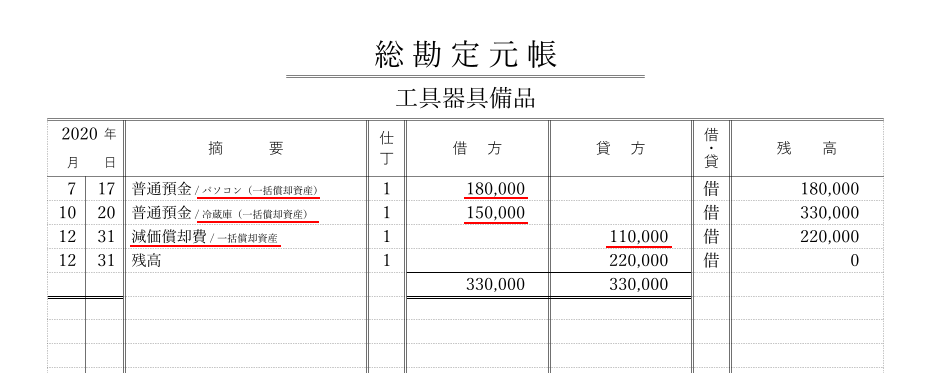

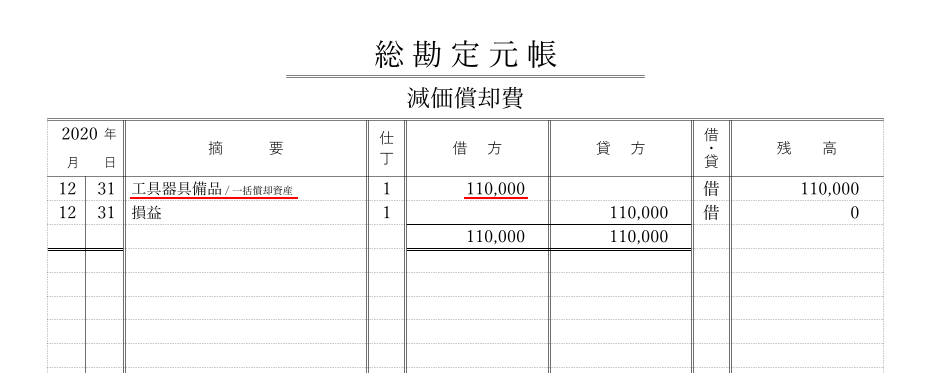

総勘定元帳

総勘定元帳の 「工具器具備品」 ページと 「減価償却費」 ページが以下のようになっていれば OK です。

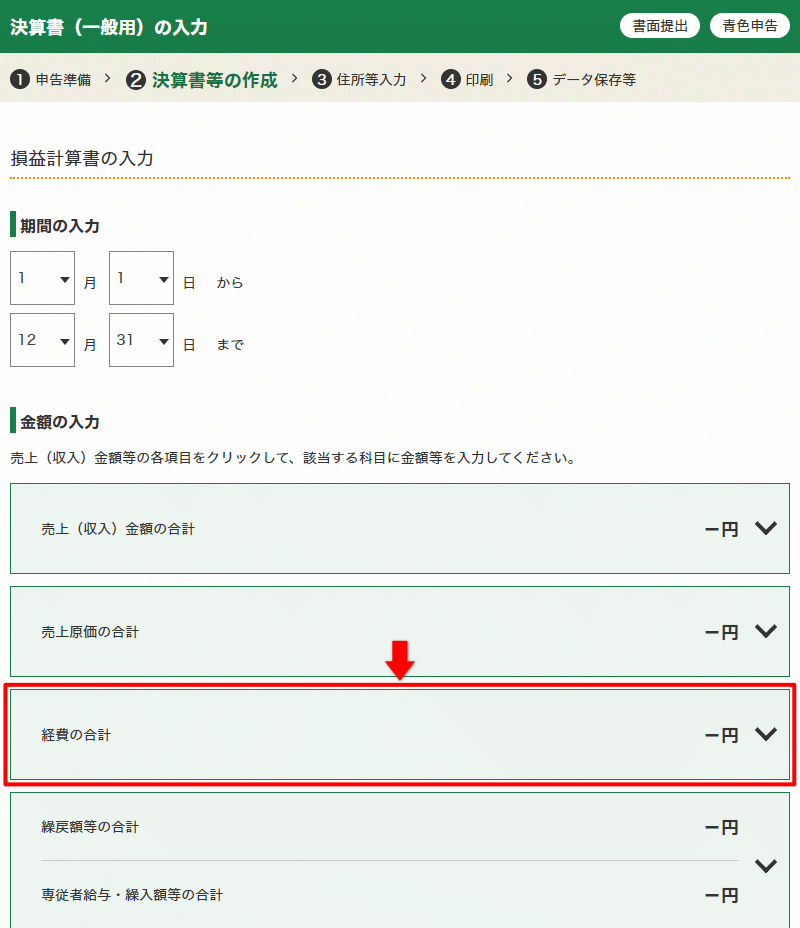

確定申告書等作成コーナーの入力手順

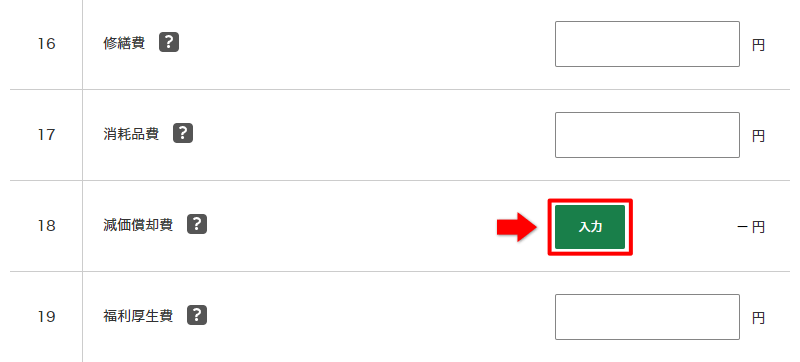

確定申告書等作成コーナーで青色申告決算書の入力を進めていくと 「損益計算書の入力」 画面が表示されます。

「経費の合計」 グループをクリックして展開します。

「減価償却費」 の 「入力」 をクリックします。

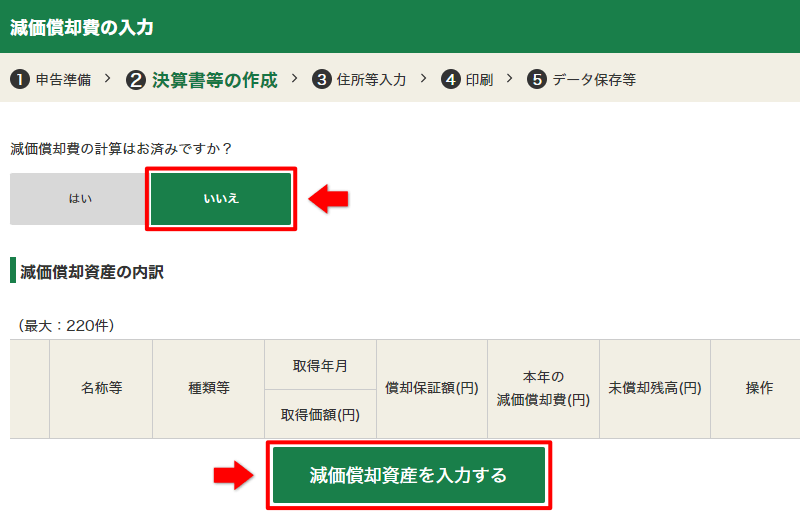

「減価償却費の入力」 画面が表示されます。

「減価償却費の計算はお済ですか?」 の問いには 「いいえ」 を選択して、 「減価償却資産を入力する」 をクリックします。

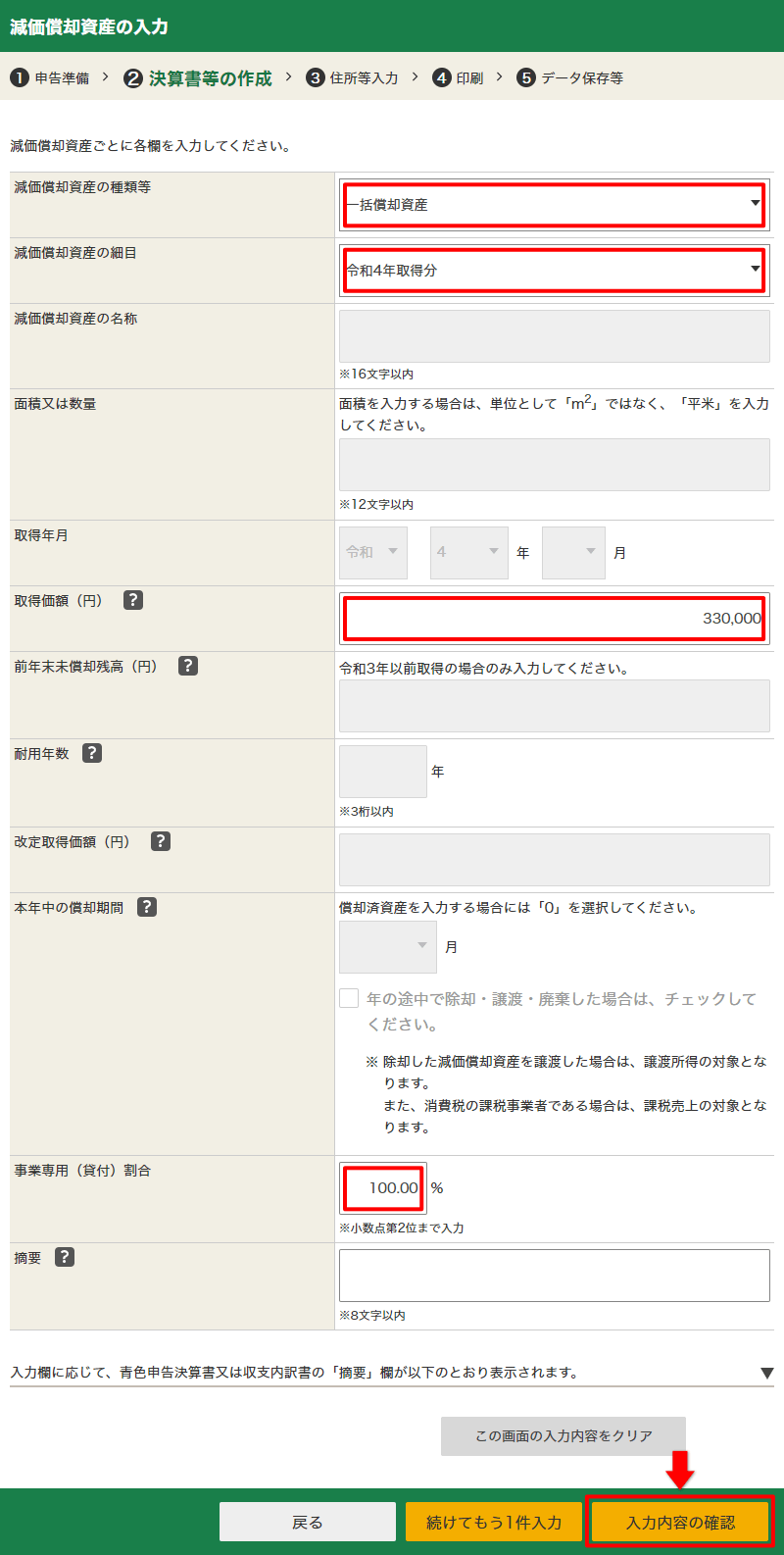

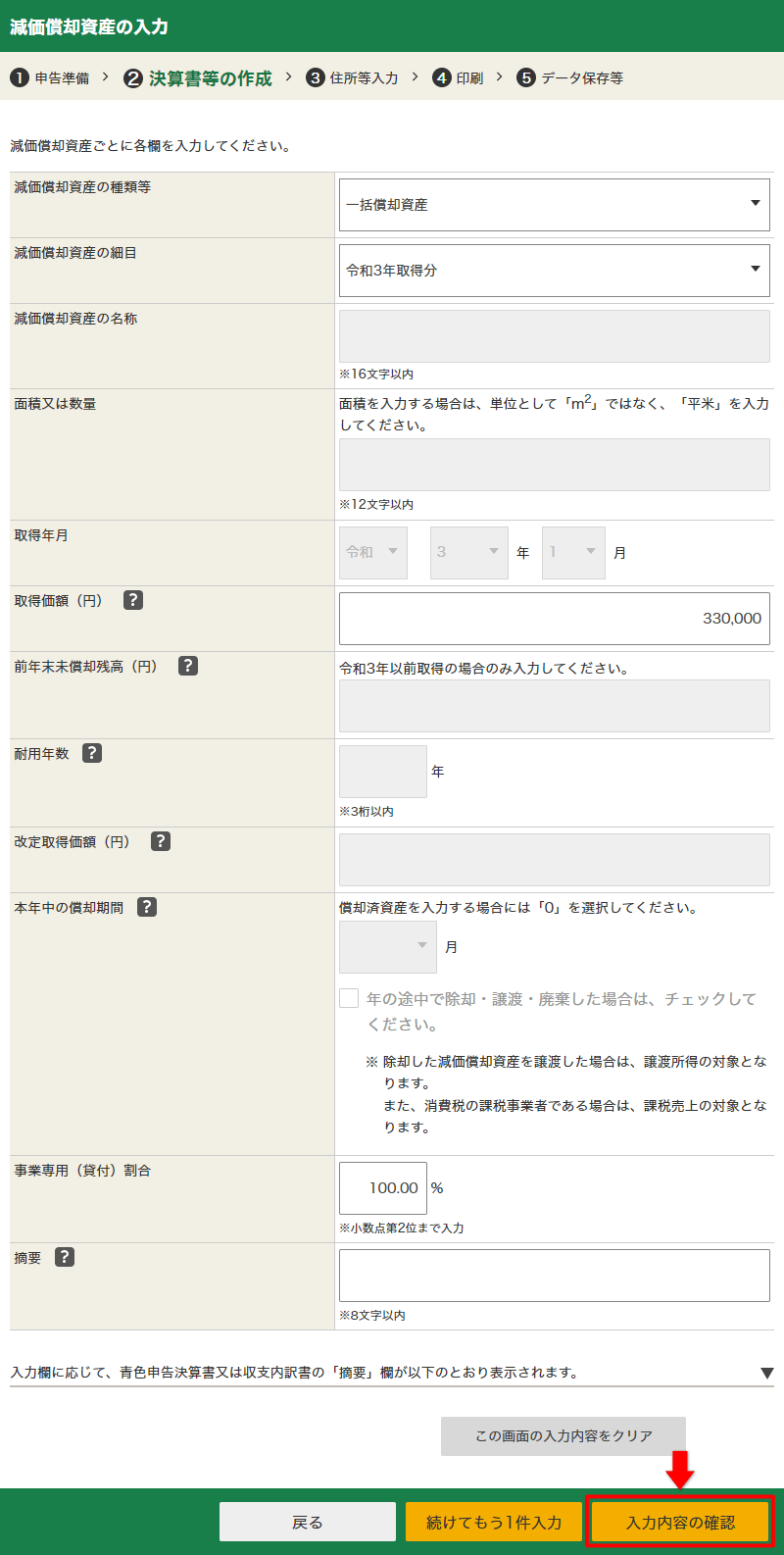

一括償却資産は 1 年分をまとめて 1 件として入力します。(パソコンと冷蔵庫の 2 回に分けて入力するのではなく、 1 回で合計額 330,000 円を入力します。)

- 減価償却資産の種類等は 「一括償却資産」 を選択します。

- 減価償却資産の細目は、 資産を取得した年を選択します。

- 取得価額には、 一括償却資産の購入価格の合計を入力します。

- 事業専用 (貸付) 割合は、 事業でのみ使っているものであれば 100 と入力します。プライベートでも使ってるものであれば事業で使ってる割合を入力しましょう。

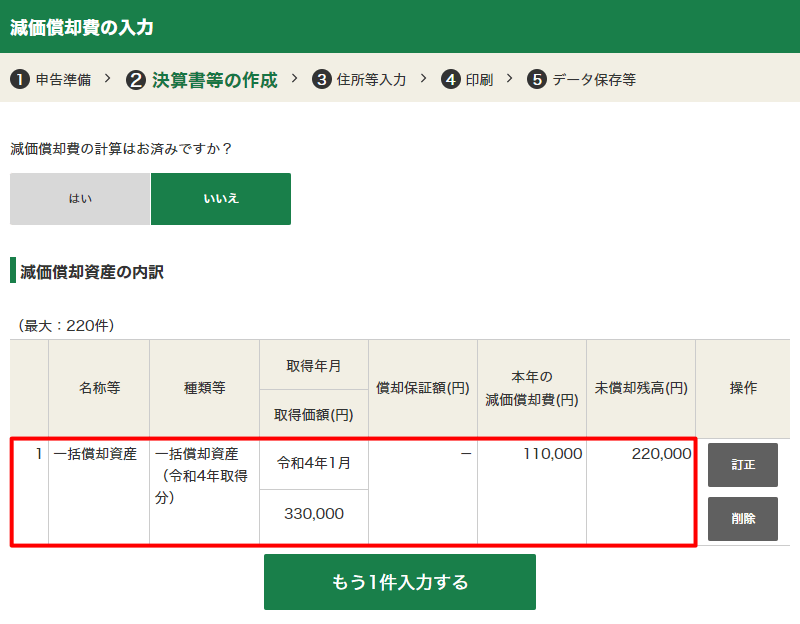

入力を終えて進むと減価償却資産の明細が表示されています。「本年の減価償却費」 が 110,000 円、 「未償却残高」 が 220,000 円になっています。未償却残高の 220,000 円は、 2 年目と 3 年目に 110,000 円ずつ減価償却費として経費計上できます。

損益計算書の画面に戻ると、 減価償却費 110,000 と表示されていますね。

20 万円未満の一括償却資産の 1 年目の入力は以上です。

固定資産台帳

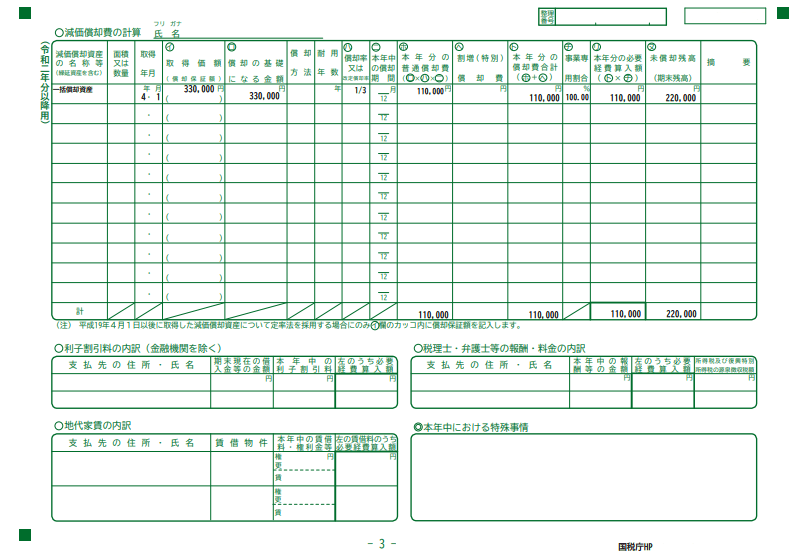

入力した減価償却資産は青色申告決算書 3 ページ目の 「減価償却費の計算」 に印字されます。これを固定資産台帳とすることができます。 別途、 Excel などで固定資産台帳を作らなくても大丈夫です。

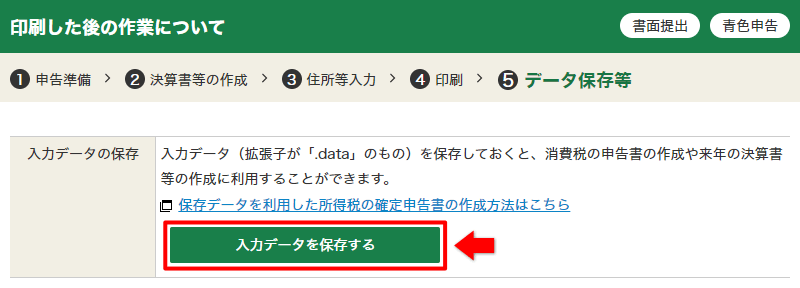

入力データの保存

青色申告決算書の入力を最後まで進めると、 入力データを保存することができます。

入力データを保存しておくと、 翌年の青色申告決算書の作成で減価償却費の入力が少し楽になります。減価償却費がある人は入力データを保存しておきましょう。万が一、 入力データの保存を忘れてしまったり、 入力データを無くしてしまったりしても、 2 年目以降の減価償却費を入力することはできます。

入力データファイルは r4kessan.data のような名前になっています。r4 は令和 4 年をあらわしています。この部分は毎年変わります。

2年目以降の入力(前年の入力データを使う場合)

2 年目と 3 年目は、 期末 (12 月 31 日) に減価償却費の仕訳を入力します。金額は 1 年目と同じ購入した価格の 1/3 です。

| 12 月 31 日 一括償却資産 令和 2 年取得分 減価償却 2 年目 | |

|---|---|

| 減価償却費 110,000 | 工具器具備品 110,000 |

確定申告書等作成コーナーは以下の手順で進めていきます。

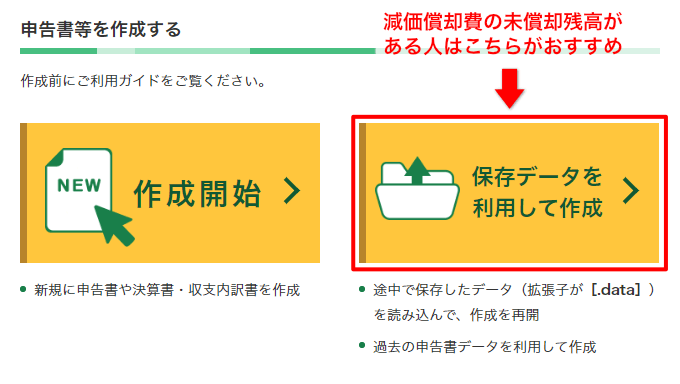

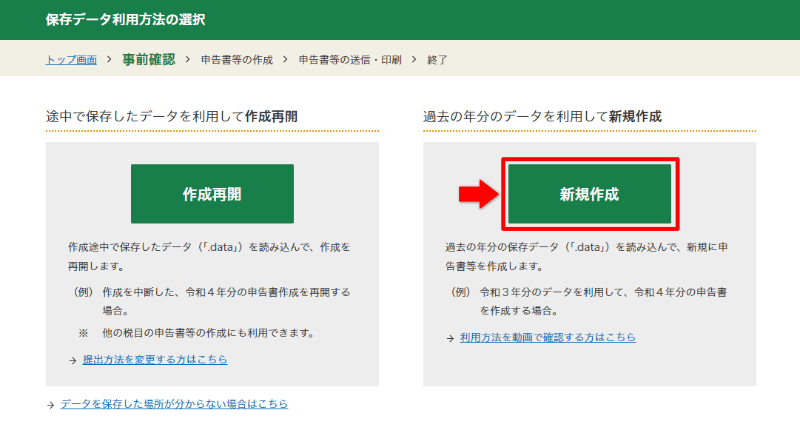

前年の入力データを使う場合は 「保存データを利用して作成」 を選択します。

右側の 「過去の年分のデータを利用して新規作成」 にある 「新規作成」 を選択します。

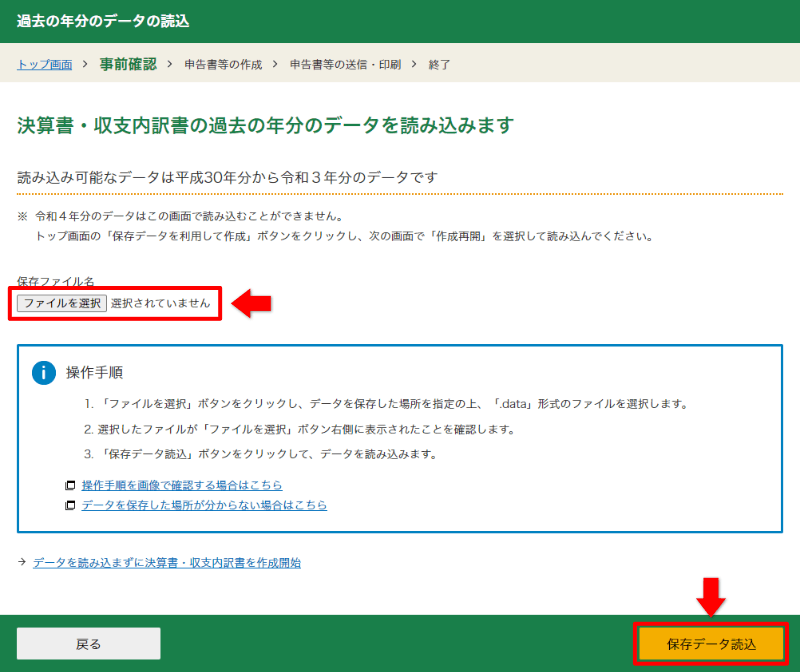

いくつか画面を進めていくと、 ファイル選択の画面になります。「ファイルを選択」 をクリックして、 r3kessan.data など前年の入力データを選択します。(年分によってファイル名の r3 部分が異なります。)

ファイルを選択したら右下の 「保存データ読込」 をクリックします。

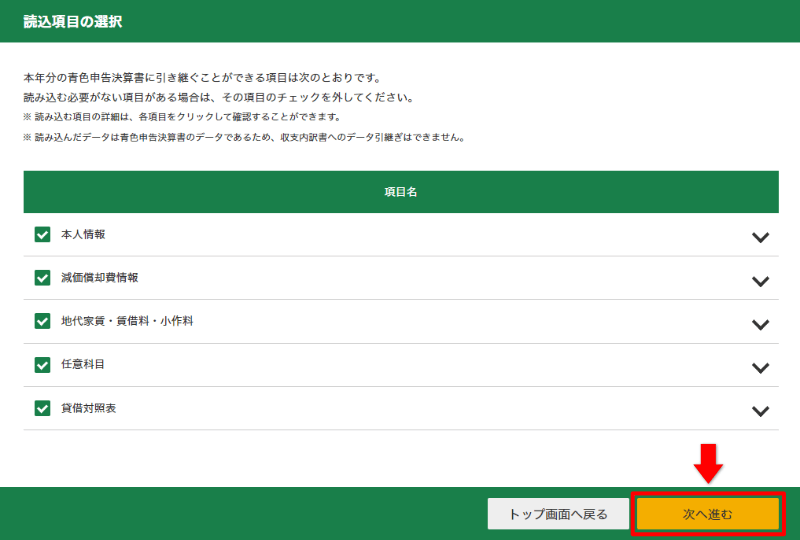

読込項目の確認画面が表示されるので、 「減価償却費情報」 にチェックが付いていることを確認して 「次へ進む」 をクリックします。

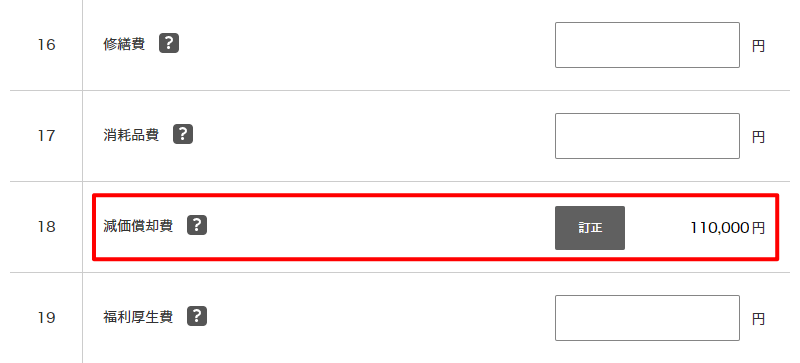

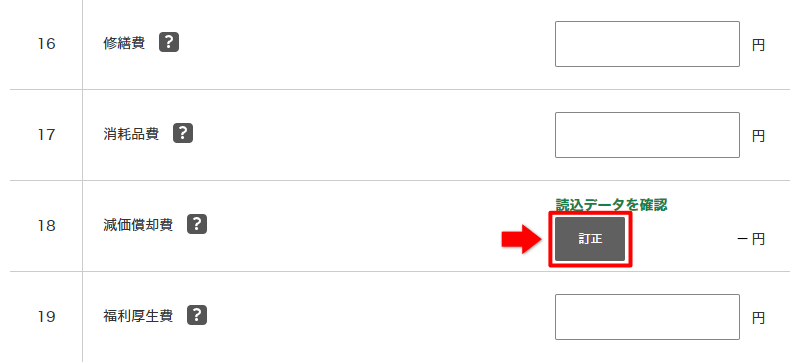

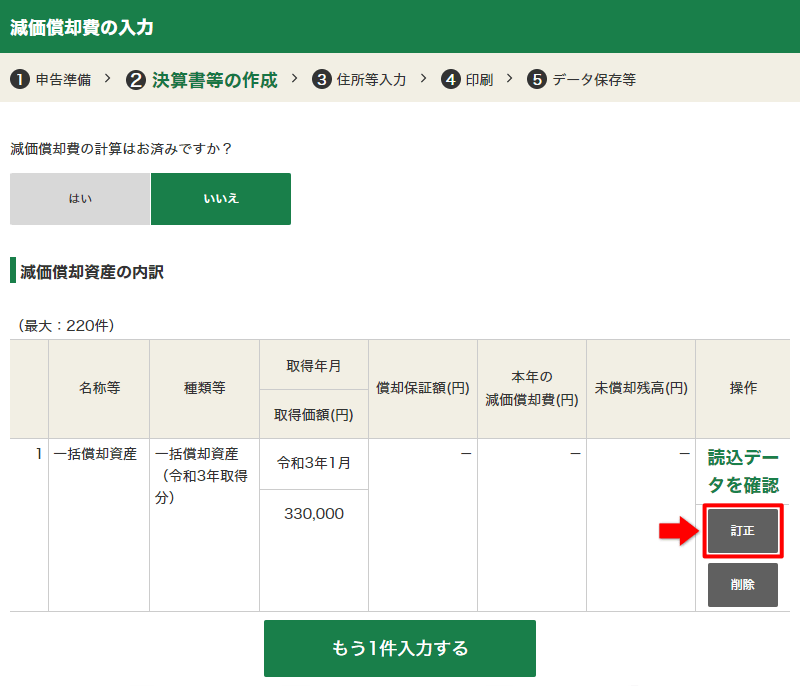

損益計算書の入力まで進むと、 減価償却費のところに 「読込データを確認」 の表示が出ています。「訂正」 をクリックします。

前年の減価償却資産が引き継がれた状態になっています。ですが、 「本年の減価償却費」 と 「未償却残高」 が空欄になっていますので、 「訂正」 をクリックします。

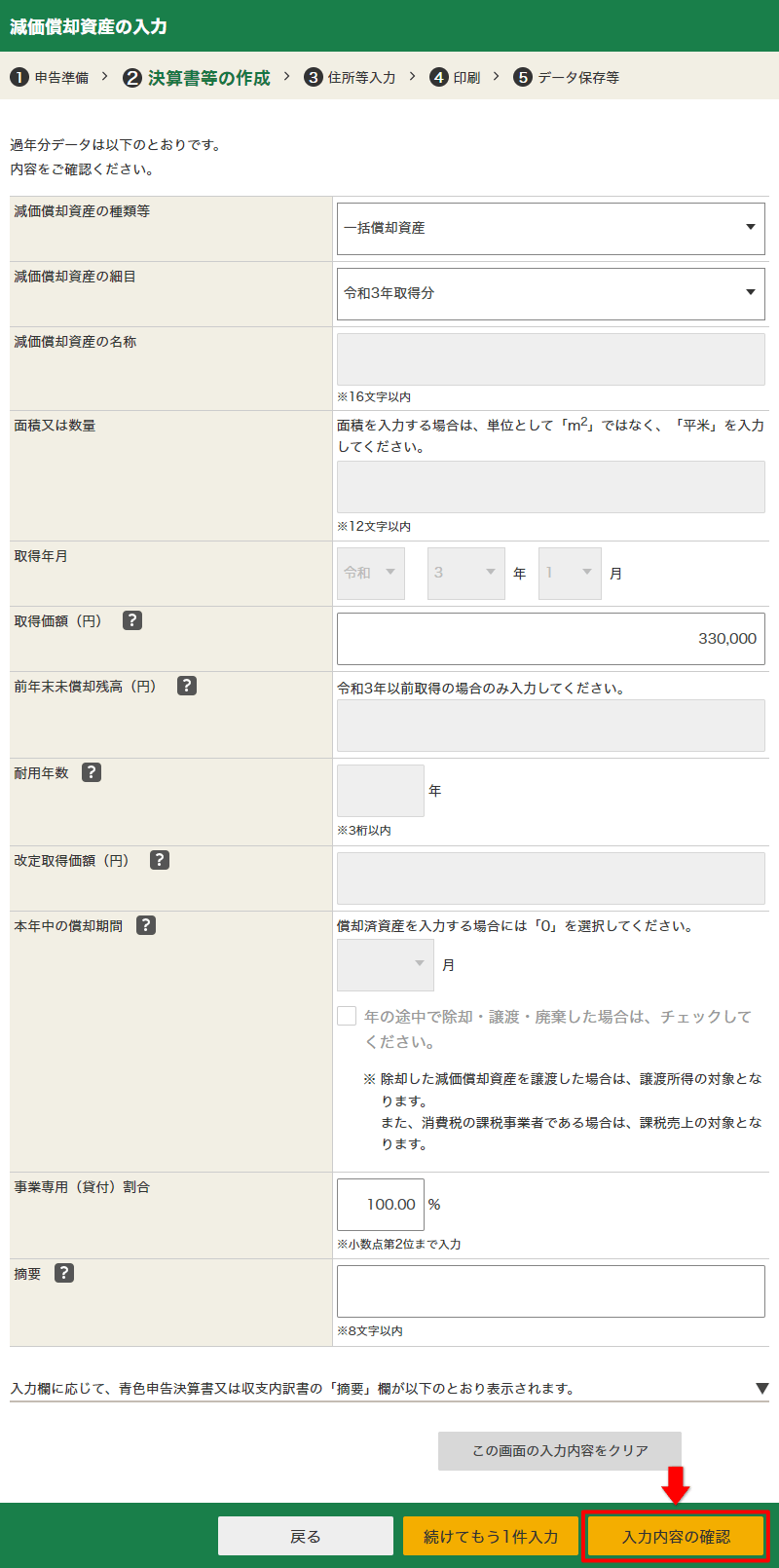

減価償却資産の内容が表示されます。そのまま 「入力内容の確認」 をクリックします。

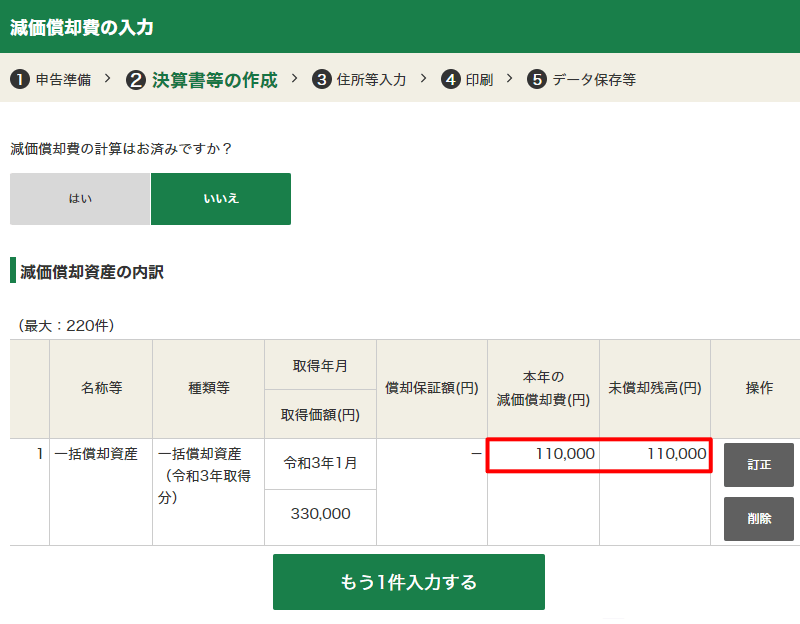

元の画面に戻ってくると、 空欄だった 「本年の減価償却費」 と 「未償却残高」 が設定されています。「読込データを確認」 の表示も消えています。

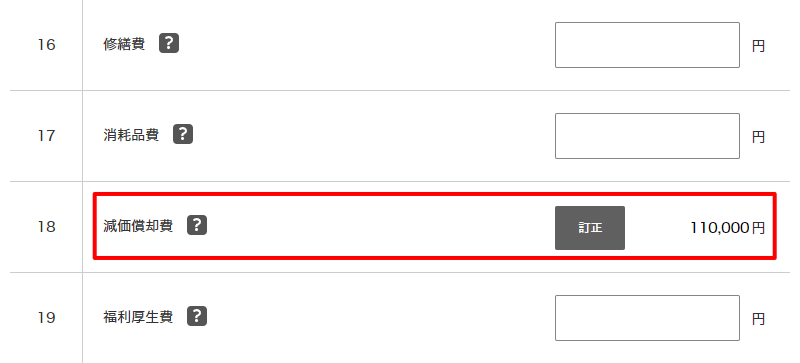

損益計算書に戻ると 「読込データの確認」 の表示が消えていて、 減価償却費 110,000 になっています。

これで、 入力データを使った一括償却資産の 2 年目の減価償却費の入力は終わりです。

- 減価償却費をすべて入力したら、 aoiro で出力した損益計算書の 「減価償却費」 の金額と一致しているか確認しましょう。

2年目以降の入力(前年の入力データを使わない場合)

2 年目と 3 年目は、 期末 (12 月 31 日) に、 減価償却費の仕訳を入力します。金額は 1 年目と同じ購入した価格の 1/3 です。

| 12 月 31 日 一括償却資産 令和 2 年取得分 減価償却 2 年目 | |

|---|---|

| 減価償却費 110,000 | 工具器具備品 110,000 |

確定申告書等作成コーナーの減価償却費の入力では 1 年目と同じ内容を入力します。前年の青色申告決算書 3 ページ目 「減価償却費の計算」 を見ながら入力していきましょう。

入力データを使わない場合の入力も簡単でしたね。入力データを保存しなくていいので、 こちらのほうが気楽かもしれません。

青色申告の手引き

青色申告の手引き 報酬から源泉徴収

報酬から源泉徴収