報酬から源泉徴収されているとき

このページでは報酬から源泉徴収されている場合の取り扱いについて説明します。

印税や原稿料、 作曲料などの報酬は源泉徴収の対象になっています。あなたが受け取った報酬も源泉徴収されているかもしれないので、 しっかり確認しておきましょう。源泉徴収は所得税の前払いですから、 そのぶん確定申告で納める税金が少なくなります。 確定申告時に源泉徴収税額の記載を忘れてしまうと税金の二重払いになってしまいます!

支払調書とは

取引先が 1 年間の源泉徴収税額を記載した支払調書を発行してくれることがあります。ですが、 支払調書の発行は義務ではないため発行してくれない取引先もありますし、 発行された支払調書が間違っていることもあります。支払調書の内容を鵜呑みにせず、 自分できちんと源泉徴収税額を確認することが大切です。

源泉徴収税額は売上計上基準で計算する

支払調書の支払金額はその年中に支払の確定した対価の金額と規程されています。つまり、 売上計上基準と同じ (=発生主義) です。ところが、 取引先によっては 1 月に入金される 12 月分の報酬を含めずに、 入金基準で支払調書を作成しているところがあります。このような場合は、 支払調書に頼らず自ら源泉徴収税額を算出することをおすすめします。入金基準で作成された支払調書に従ってしまうと、 国税庁ホームページの確定申告書等作成コーナーで源泉徴収税額を入力できないケースがあります。

- 入金時に処理しちゃダメですか?

- 本来は売上計上基準に合わせて処理するのが正しいのですが、 源泉徴収税額の期ズレは損益に影響しないので入金時に処理をしても差し支えありません。 ただし、 事業収入のほとんどが源泉徴収対象になっている人は、 事業収入が下がると確定申告書等作成コーナーの 「源泉徴収されている収入の内訳」 を正しく入力できなくなることがありますのでご注意ください。

仕訳例

10 万円 (+消費税 1 万円) のお仕事をして翌月に原稿料が支払われる場合の仕訳例を見ていきましょう。

原稿を納品して請求書を発行したら売上を計上します。ひとまず、 源泉徴収は気にせず全額を売掛金にしておきましょう。ただし、 この仕訳は未完成です。翌月、 実際に報酬が入金されてからこの仕訳を修正することになります。(源泉徴収される金額が分かっている場合は、 この時点で源泉徴収税額を入力してもかまいません。)

| 12 月 31 日 原稿料 〇〇出版社 (仮) | |

|---|---|

| 売掛金 110,000 | 売上 110,000 |

翌月、 実際に入金された金額を確認しましょう。1 回の支払金額が 100 万円以下であれば源泉徴収される税率は 10.21%です。つまり、 入金額が 1 割以上少なかったら源泉徴収されている可能性があります。

いくつかのパターンが考えられます。

❶ 入金額 110,000円

取引先が源泉徴収義務者ではない個人事業主の場合、 源泉徴収されずに全額が入金されます。この場合は、 源泉徴収を気にする必要はありません。

❷ 入金額 109,670円

入金額がわずかに少ない場合、 振込手数料が引かれているだけということもあります。この場合、 入金差額を源泉徴収税額としてはいけません。差額は 「支払手数料」 や 「雑費」 の勘定科目を使って経費計上しましょう。

❸ 入金額 99,790円

税抜金額 100,000 円に 10.21%を掛けた 10,210 円を源泉徴収されると入金額が 99,790 円になります。この場合、 入金差額の 10,210 円が源泉徴収税額になります。

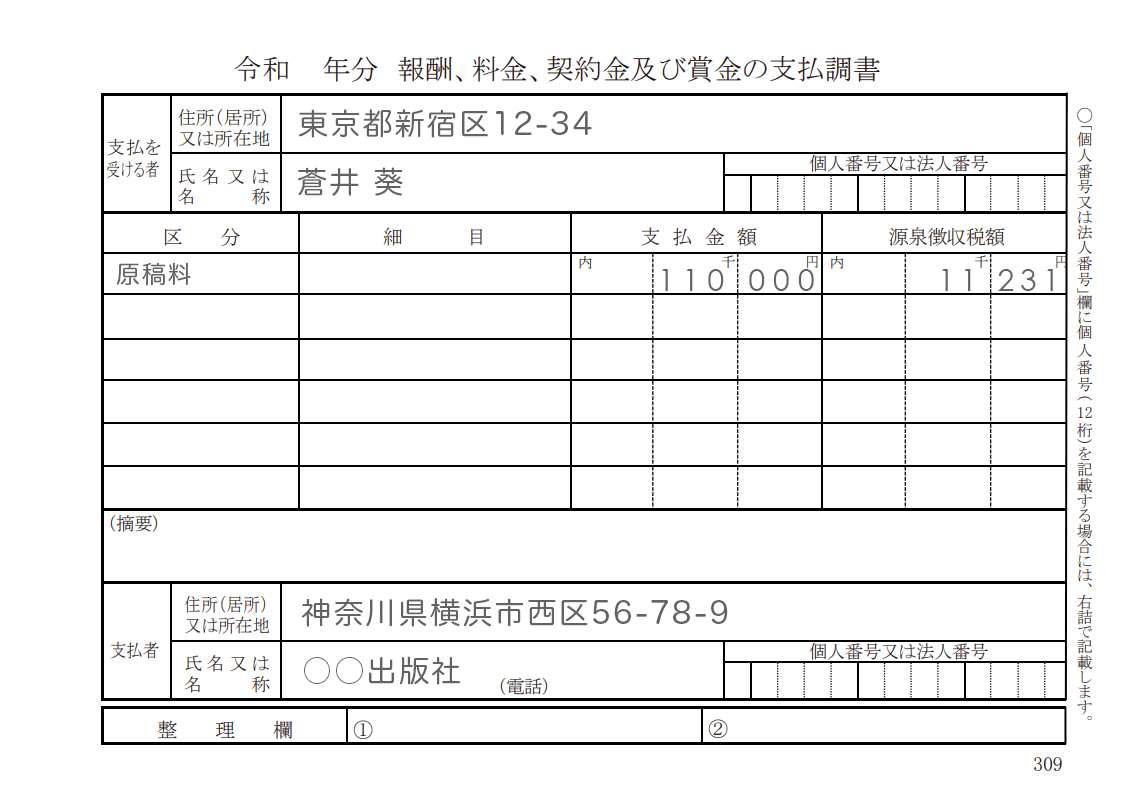

❹ 入金額 98,769円

税込金額 110,000 円に 10.21%を掛けた 11,231 円を源泉徴収されると入金額が 98,769 円になります。この場合、 入金差額の 11,231 円が源泉徴収税額になります。

❺ 入金額 98,439円

税込金額から源泉徴収された額を差し引いた額よりもさらに少ないです。源泉徴収税額 11,231 円、 振込手数料 330 円が引かれた結果 98,439 円になったなんて簡単には分かりませんよね…。

このように様々なパターンがあるので正確な源泉徴収税額を確認するのは難しいですが、 以下の 2 点を確認してみてください。

- 税込金額に 10.21%を掛けた金額を差し引いたら入金額と一致するかな?

- 税抜金額に 10.21%を掛けた金額を差し引いたら入金額と一致するかな?

ぴたりと一致すれば、 入金差額は源泉徴収税額ということになります。

もう少し差があって、 その差が 330 円、 440 円、 550 円などであれば振込手数料と考えられます。その場合は、 入金差額からさらに振込手数料を引いた額が源泉徴収税額になります。

- 源泉徴収されている金額が分からないときは取引先に確認しましょう!

入金額 99,790 円、 源泉徴収税額 10,210 円だった場合の仕訳は以下のようになります。

売上時に作成していた仕訳を修正します。左側に源泉徴収税額 10,210 円を追加して、 その分、 売掛金の金額を減らします。摘要には取引先名を入れておきましょう。あとで取引先ごとの源泉徴収税額を確認するときに役立ちます。

| 12 月 31 日 原稿料 〇〇出版社 | |

|---|---|

| 売掛金 99,790 | 売上 110,000 |

| 源泉徴収税額 10,210 | |

源泉徴収は所得税の前払いです。所得税は事業者ではなく個人として納める税金ですから経費にすることはできません。源泉徴収された金額は 「租税公課」 や 「雑費」 ではなく 「事業主貸」 になります。 (個人が納める税金を立て替えたことになります。)

ですが、 「事業主貸」 を直接使ってしまうと他の 「事業主貸」 とごちゃ混ぜになってしまい、 1 年間の源泉徴収税額の合計を算出するのが難しくなります。ここでは 「事業主貸」 の代わりに新たな勘定科目 「源泉徴収税額」 を追加して使用しています。(勘定科目に 「源泉徴収税額」 を追加する手順はこのページの一番下にあります。)

次に入金時の仕訳を入力します。入金時の仕訳に 「源泉徴収税額」 を入れないように気を付けましょう。 (この例では入金が 1 月になっていますので、 実際は翌年の帳簿に仕訳を記帳しています。)

| 1 月 31 日 原稿料 〇〇出版社 入金 | |

|---|---|

| 普通預金 99,790 | 売掛金 99,790 |

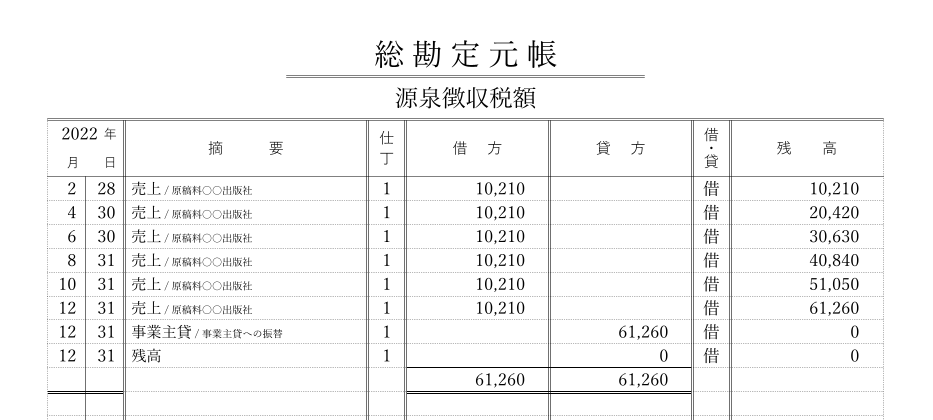

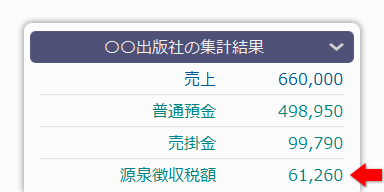

総勘定元帳

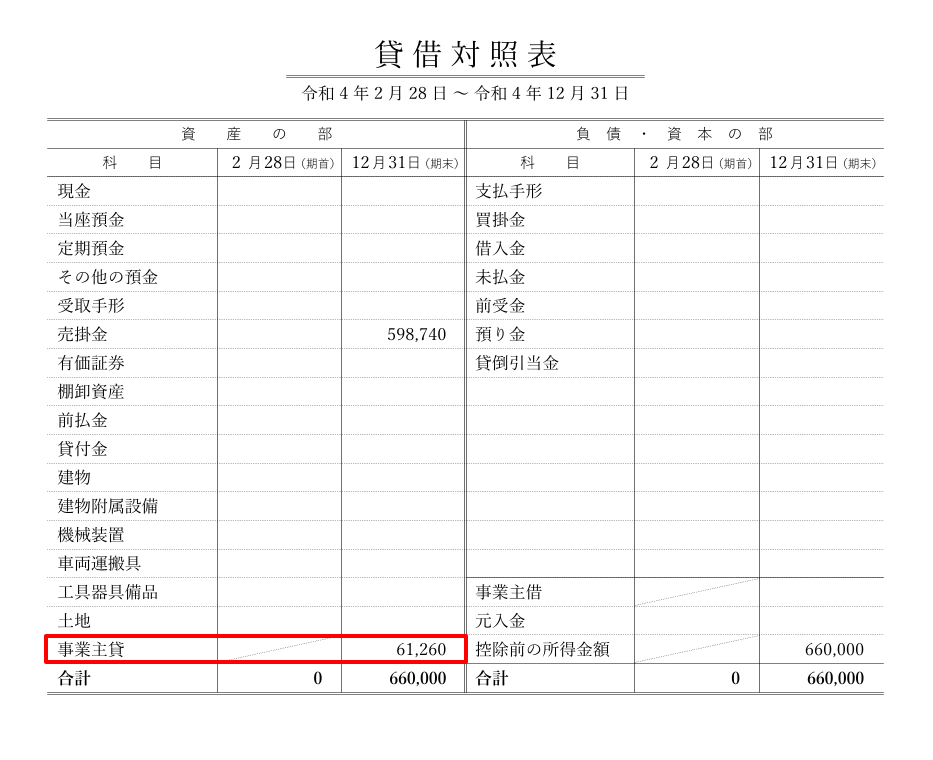

12 月と同様に、 2 月、 4 月、 6 月、 8 月、 10 月にも原稿のお仕事をしていた場合、 総勘定元帳の 「源泉徴収税額」 のページは以下のようになります。1 年間の源泉徴収税額の合計が 61,260 円になっていることが確認できますね。

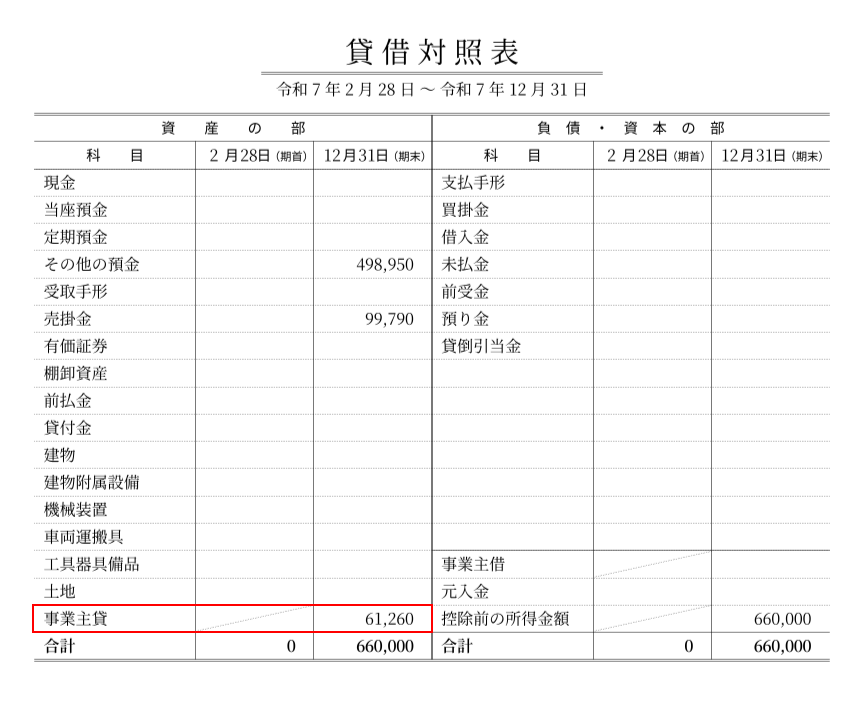

貸借対照表

貸借対照表も確認しておきましょう。源泉徴収税額の合計金額は事業主貸に合算して表示されます。

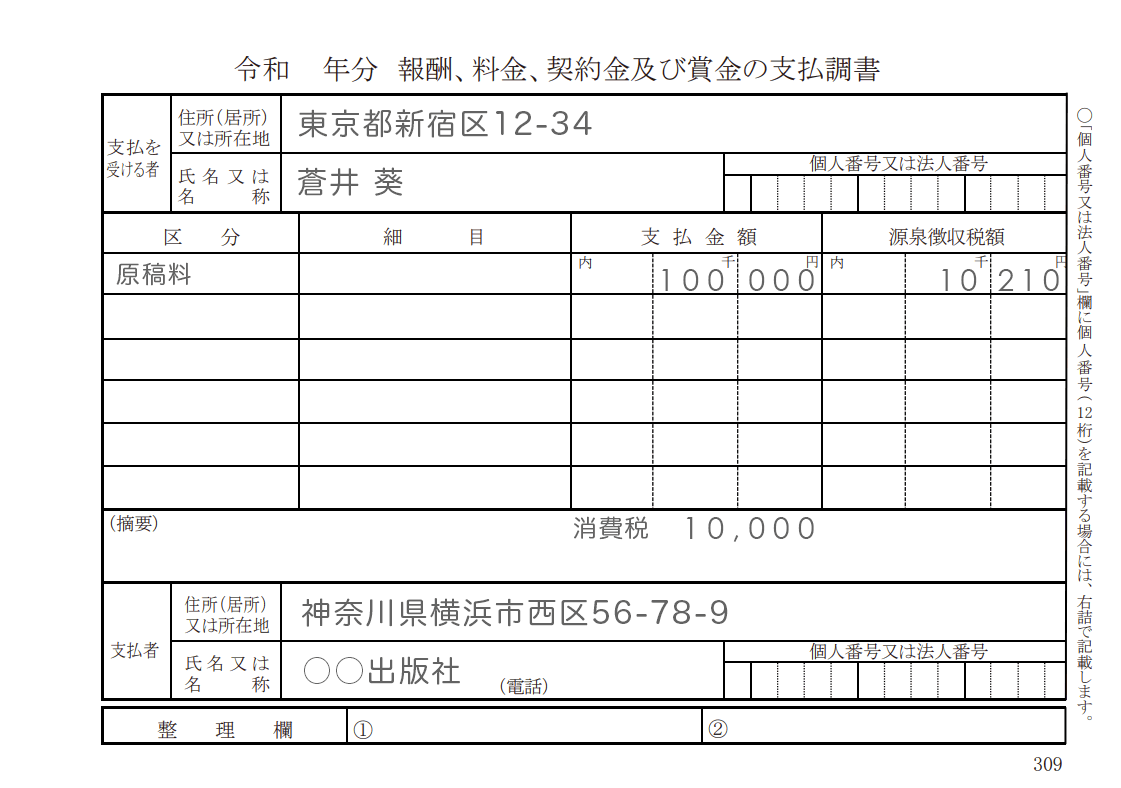

支払調書の例

1 月になると取引先から支払調書が送られてくることがあります。送られてこないこともあります。

源泉徴収税額が税抜金額から計算されていたり、 税込金額から計算されていたり、 12 月の報酬分が含まれていたりいなかったり取引先によって様々です。

取引先が 12 月分の報酬を含めずに支払調書を作っていると金額が一致しないことがありますが、 気にする必要はありません。支払調書はあくまでも参考情報として捉え、 自ら売上計上基準 (=発生主義) で算出した源泉徴収税額を信じましょう!

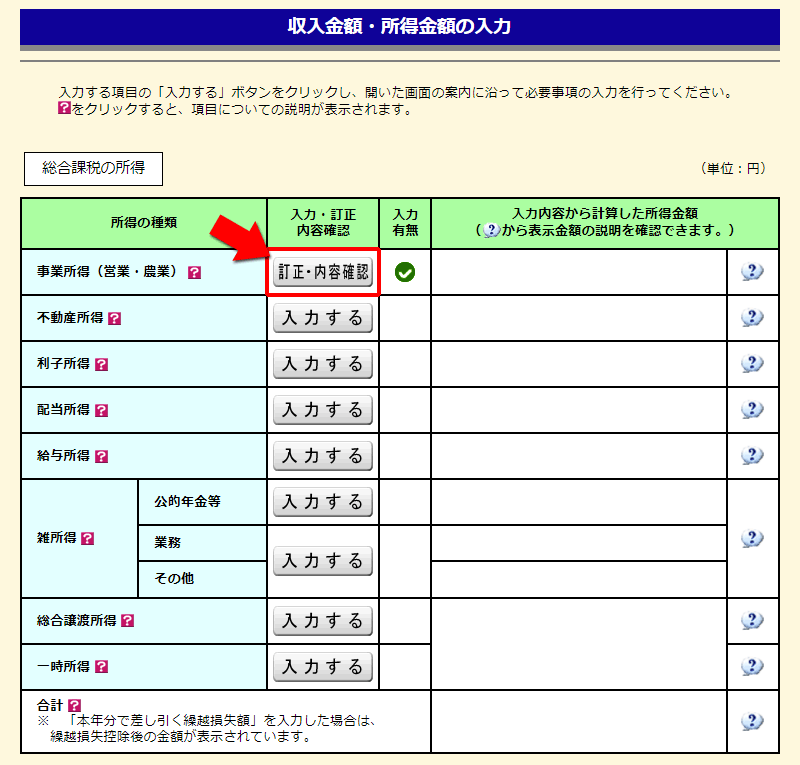

確定申告書等作成コーナー

確定申告書等作成コーナーに源泉徴収税額を入力しましょう。

青色申告決算書を作り終えて確定申告書の作成に進むと事業所得に関する質問が表示されます。ここで 「源泉徴収された収入がある」 を選択します。

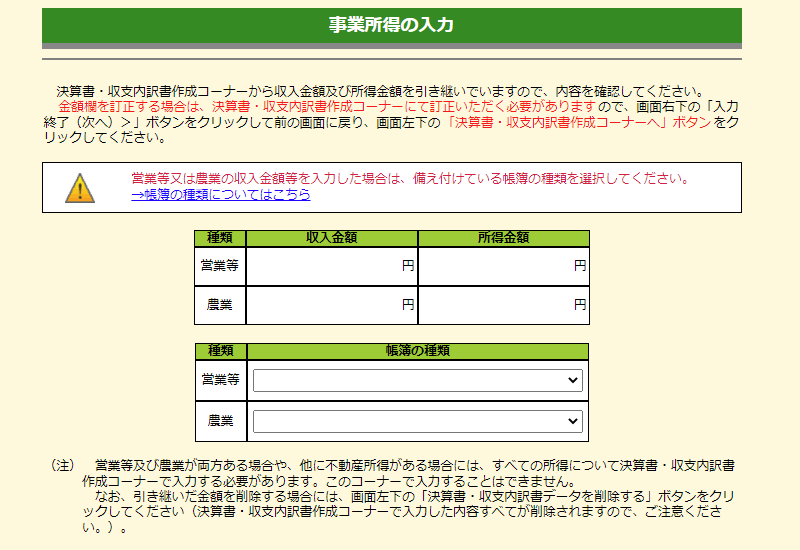

事業所得の入力画面に 「源泉徴収された収入の内訳」 が表示されます。「入力する」 を押します。

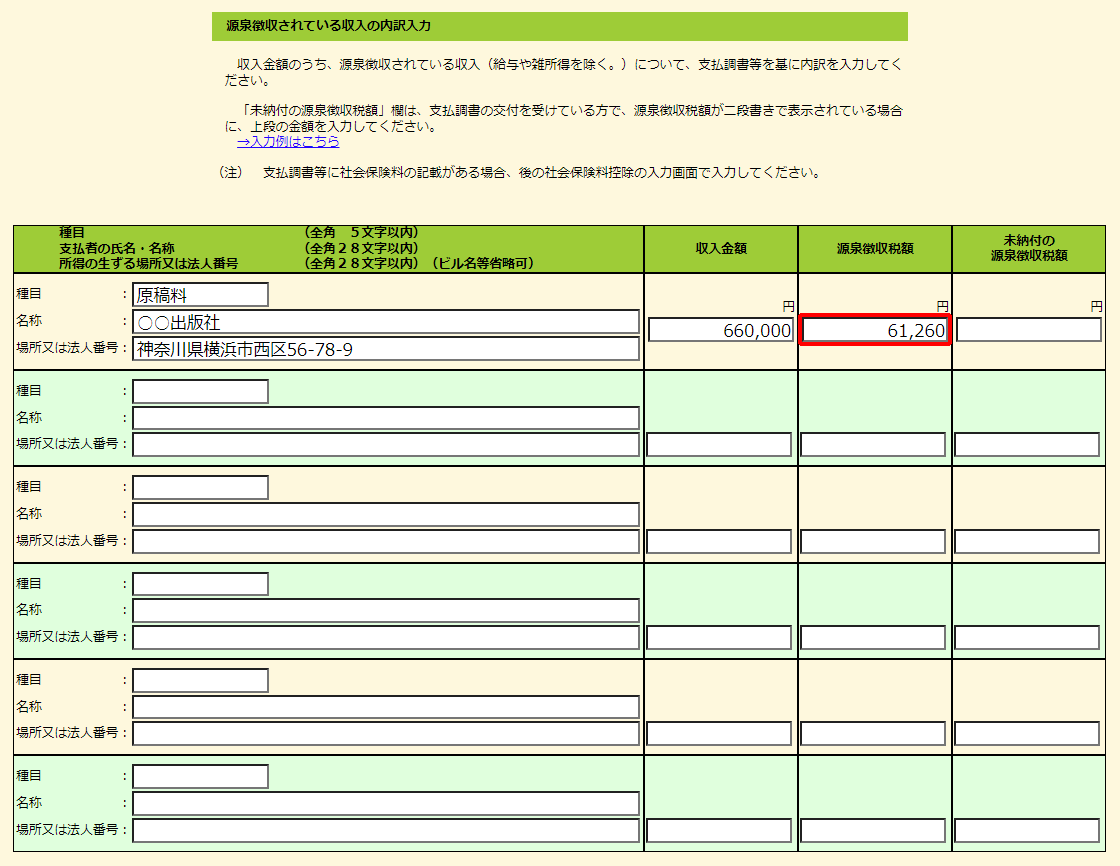

「+源泉徴収された収入を入力する」 を押します。

源泉徴収された収入の詳細 (種目 ・ 収入金額 ・ 源泉徴収税額 ・ 支払者) を入力していきます。支払者が複数ある場合には 「+源泉徴収された収入を入力する」 を繰り返します。

種目

「種目」 には 「原稿料」 や 「講演料」 などを記載します。

収入金額

「収入金額」 には源泉徴収税額に対応する売上を記載します。

源泉徴収税額

「源泉徴収税額」 は取引先ごとの金額を入力します。

支払者

支払者の所在地の入力は省略できます。支払者の氏名または名称を入力します。

aoiro の検索画面で取引先名で検索すると 「収入金額」 と 「源泉徴収税額」 を確認できます。

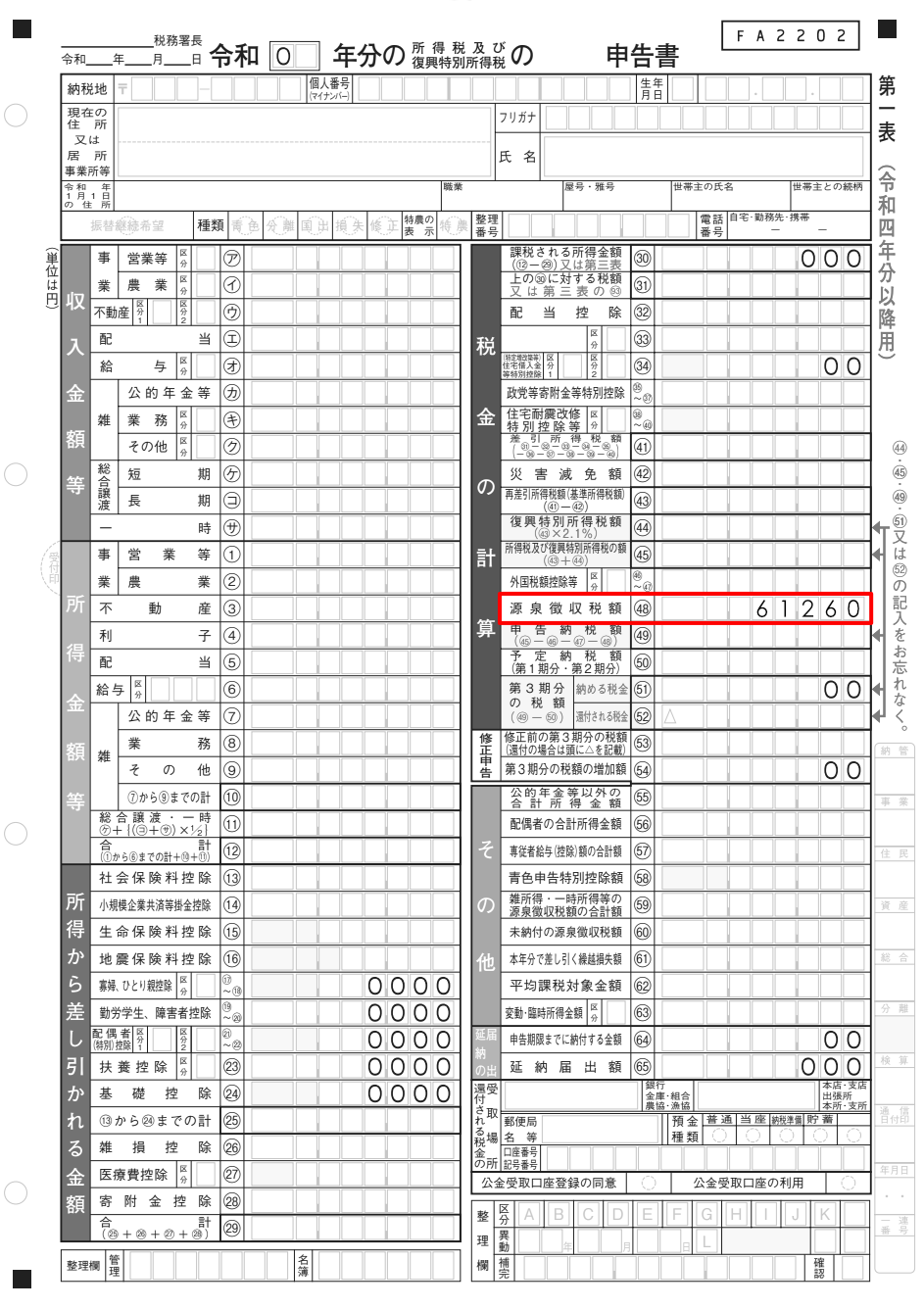

その後、 確定申告書等作成コーナーの入力を進めていき、 確定申告書を完成させると 「源泉徴収税額」 の欄に金額が印字されます。(他にも株式譲渡や配当などの源泉徴収税額があれば、 まとめてここに合計額が印字されます。)

この源泉徴収税額に記載された金額が納付する所得税から引かれます。納付する所得税よりも源泉徴収税額のほうが大きい場合には差額が還付されます。(前払いが多かったということですね!)

準備作業

aoiro に初期登録されている勘定科目には 「源泉徴収税額」 が含まれていません。下記手順に沿って、 勘定科目に 「源泉徴収税額」 を追加しましょう。

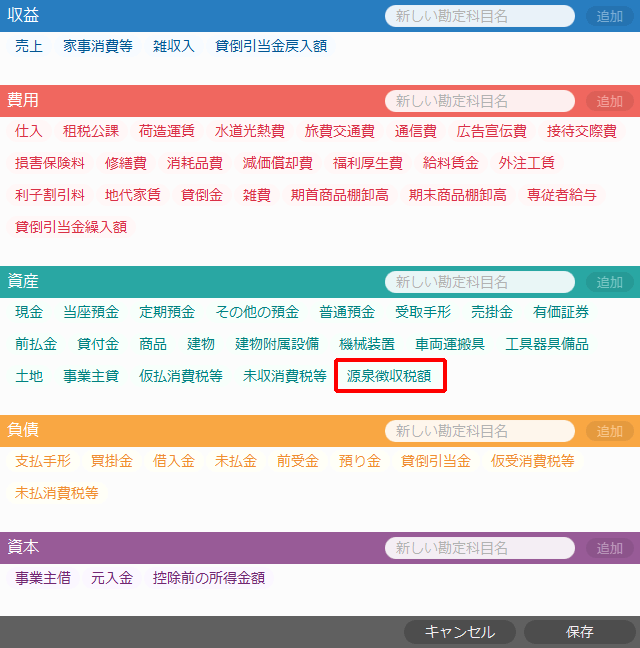

1. 勘定科目の編集

画面下部のメニューから 勘定科目の設定 → 勘定科目の編集 を選択します。

- 資産に 「源泉徴収税額」 を追加します。

- 保存 ボタンを押します。

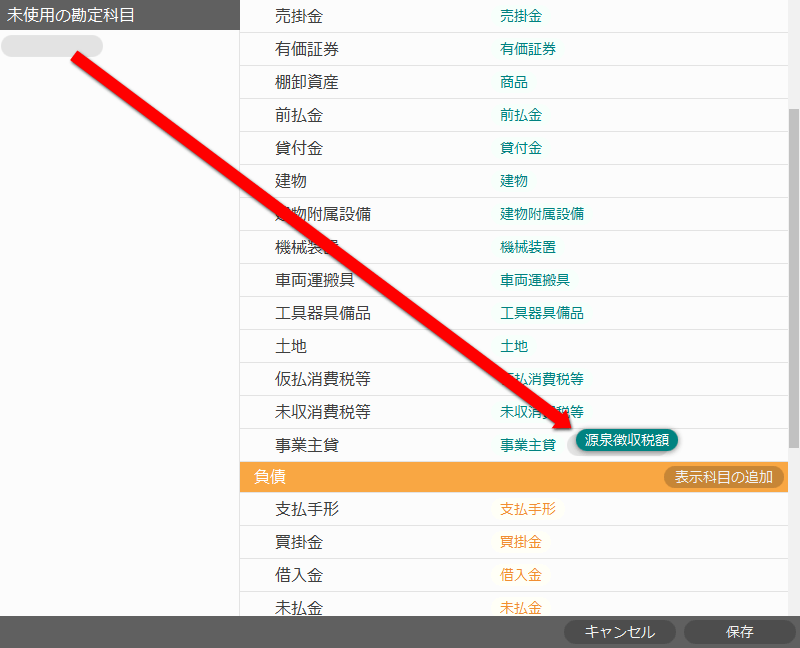

2. 貸借対照表のレイアウト

画面下部のメニューから 勘定科目の設定 → 貸借対照表のレイアウト を選択します。

- 左上にある 「源泉徴収税額」 を右側の 「事業主貸」 の右側にドラッグ ・ アンド ・ ドロップします。

- 保存 ボタンを押します。

これで 「源泉徴収税額」 が使えるようになりました。

源泉徴収税額を事業主貸と同じグループにすることで翌年に繰り越さない資産として扱われます。事業主貸と同じグループに入っていないと源泉徴収税額が翌年に繰り越されてしまうので気を付けてくださいね。

確定申告書等作成

確定申告書等作成

コーナーの使い方 青色申告の手引き

青色申告の手引き 開業届と

開業届と

青色申告承認申請書 開業費と任意償却

開業費と任意償却 現金と普通預金

現金と普通預金

と事業主勘定 借方と貸方ってなに?

借方と貸方ってなに?  アプリの機能を

アプリの機能を

もっと詳しく プレミアム

プレミアム

エディション 減価償却費の入力

減価償却費の入力 消費税の取り扱い

消費税の取り扱い