現金と普通預金と事業主勘定

このページでは事業主勘定 (事業主貸 ・ 事業主借) の使い方について説明します。

個人事業主には 「事業者」 と 「個人」 の 2 つの側面があります。あなたの資産が事業用として管理されているものなのか個人的に所有しているものなのか明確に区別しておく必要があります。パソコンなどの資産は事業で使うものか個人的なものなのか意識していますよね。同じように、 お金や預金についても 「事業用」 と 「個人用」 を区別しなければなりません。

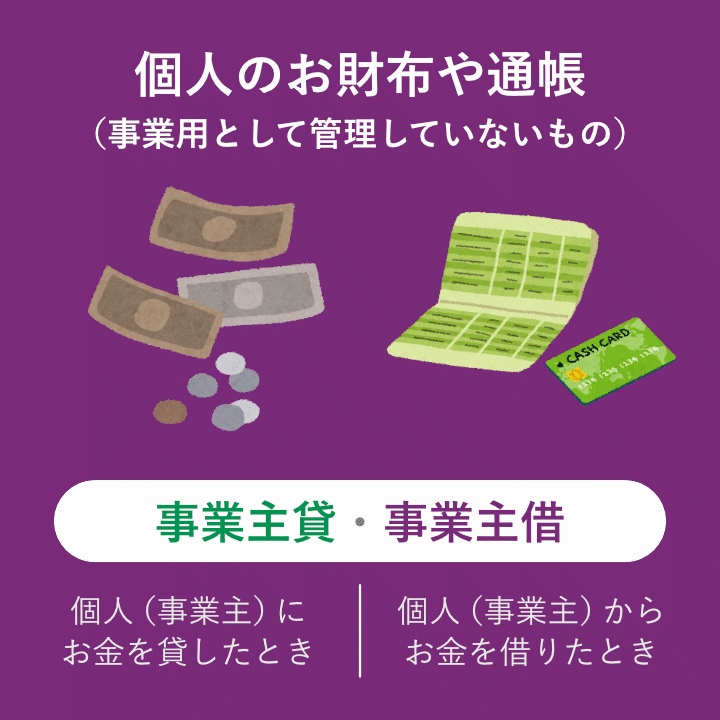

個人のお財布に入っているのは「現金」ではありません

お仕事で使うボールペンを買うときにキャッシュレス決済やクレジットカードを使わずに現金払いをしました。このとき、 どのような勘定科目を使えばいいでしょうか?

[答え] お金がどこから出てきたかによって勘定科目が変わります。事業用に管理しているお金で支払いをしたのであれば 「現金」 の勘定科目を使います。ですが、 個人のお財布からお金を出した場合は 「現金」 の勘定科目を使いません。 個人のお財布のお金は事業用として管理されていないからです。個人のお財布からお金を出した場合は、 事業者である自分が個人である自分からお金を借りたことになるので 「事業主借」 を使うのが正解です。

| 2 月 19 日 ボールペン | |

|---|---|

| 消耗品費 110 | 事業主借 110 |

プライベートな銀行口座は「普通預金」ではありません

クレジットカードでパソコンを購入しました。このとき、 どのような勘定科目を使えばいいでしょうか?

[答え] クレジットカードの利用代金がどの銀行口座から引き落とされるかによって勘定科目が変わります。事業用に管理している銀行口座から引き落とされる場合は、 購入時に 「未払金」、 引き落し時に 「普通預金」 の勘定科目を使います。ですが、 生活用などに使っているプライベートな銀行口座から引き落とされる場合は 「未払金」 も 「普通預金」 も使いません。 プライベートな銀行口座から引き落とされる場合は、 個人としての自分から立て替えてもらったことになるので購入時に 「事業主借」 を使うのが正解です。

| 2 月 20 日 パソコン | |

|---|---|

| 消耗品費 78,000 | 事業主借 78,000 |

事業主借

このように、 事業用として管理していない個人のお財布やプライベートな銀行口座から支出した場合は 「事業主借」 の勘定科目を使います。

事業用の現金を用意していない個人事業主さんも多いと思います。そういう場合は 「現金」 の勘定科目ではなく 「事業主借」 を使うと覚えておきましょう。

事業用の現金はなくてもかまわないと思いますが、 事業用の銀行口座はなるべく用意しておいたほうがいいです。 事業用の銀行口座があったほうが仕訳忘れや仕訳ミスに気付きやすくなります。(事業主勘定は在高点検できないのでミスを見つけるのがむずかしくなります。)

事業主貸

事業者としての自分が個人としての自分にお金を借りたとき (立て替えてもらったとき) に使う勘定科目が 「事業主借」 でした。それとは逆に、

事業用の銀行口座から生活費を引き出した場合に 「事業主貸」 を使います。

| 2 月 21 日 生活費 出金 | |

|---|---|

| 事業主貸 100,000 | 普通預金 100,000 |

商品の売上を現金で受け取り、 それを個人のお財布にしまった場合も 「事業主貸」 を使います。

| 2 月 22 日 展示即売会の売上 | |

|---|---|

| 事業主貸 55,000 | 売上 55,000 |

事業用の銀行口座とは?

事業用の銀行口座と聞くとむずかしく考えてしまうかもしれませんが、 ふつうの銀行口座でかまいません。あなたが事業用として使うと決めれば、 それが事業用の銀行口座になります。

当座預金口座や決済用預金口座など特別な口座である必要はないです。普通預金口座で大丈夫です。屋号を使ってお仕事をされている方も、 屋号名義の口座を作らないといけないということはないです。口座名義は本名のままでも大丈夫です。

事業用の銀行口座を用意すると、 預金通帳の印字結果と総勘定元帳の 「普通預金」 ページの内容が一致するようになります。預金通帳の印字結果と残高が一致していない場合は、 仕訳の記入を忘れてしまっていることが考えられます。預金通帳と総勘定元帳の 「普通預金」 ページを末尾から見比べていくと、 何月何日から残高がズレてしまったのか分かります。残高がズレてしまった日付と金額からどのような仕訳が抜けているのか推測したり思い出したりできると思います。事業用の銀行口座があると仕訳ミスの発見に役立ちますね。

クレジットカードを使ったとき

クレジットカードを使ったとき 青色申告の手引き

青色申告の手引き 開業届と

開業届と

青色申告承認申請書 開業費と任意償却

開業費と任意償却 確定申告書等作成

確定申告書等作成

コーナーの使い方 借方と貸方ってなに?

借方と貸方ってなに?  報酬から源泉徴収

報酬から源泉徴収

されているとき 減価償却費の入力

減価償却費の入力 消費税の取り扱い

消費税の取り扱い プレミアム

プレミアム

エディション