借方と貸方

そろそろ、 「借方ってなに?」 「貸方ってなに?」 という疑問が湧いてくる頃かもしれませんね。

じつは、 「借方」 ・ 「貸方」 という言葉に意味はありません。「借方」 ・ 「貸方」 という言葉は、 何百年も昔、 簿記が未成熟だった時代に生まれました。当時の意味は現在の簿記にはそぐわなくなってしまっているのですが、 いまでも名残りで 「借方」 ・ 「貸方」 という言葉が使われ続けています。

いまの簿記では 「借りる」 ・ 「貸す」 という言葉と紐づけて理解しようしても混乱するだけです。「消耗品費を借りるとはどういうことだろう?」、 「現金を貸すとはどういうことだろう? あとで返してもらえるのかな?」 と考えてもしょうがないんです。「借」 ・ 「貸」 という言葉に惑わされないでください。いまとなっては 「借方は左側のこと」 ・ 「貸方は右側のこと」 くらいの意味しかないのですから。

「借」 ・ 「貸」 という言葉自体に意味がないとしても、 なぜ、 「消耗品費」 を左側に書き、 「現金」 を右側に書くのか、 という疑問は残ると思います。

これはもう、 そういうものだと覚えてください。暗記しようと頑張らなくても、 仕訳をいくつか入力していくうちに自然と身に付きますし、 aoiro には補助機能もあるので勘定科目を左右どちらに書くのか難しく考えなくてもなんとかなります。

それぞれの勘定は本来いるべき位置 (ホームポジション) が左側か右側か決まっていて、 そのとおりの位置に書くと増加、 反対の位置に書くと減少するようになっています。

架空のハンドメイド作家さんの例では、 ハサミを購入したときの仕訳として勘定科目として 「消耗品費」 と 「現金」 を使いました。

| 6 月 15 日 ハサミ | |

|---|---|

| 消耗品費 3,300 | 現金 3,300 |

なぜ 「消耗品費」 を左側に書くかというと、 費用の勘定科目である 「消耗品費」 は左側に書くと増加するからです。同様に 「現金」 を右側に書くのは、 資産の勘定科目である 「現金」 を右側に書くと減少するからです。

ハサミを購入したのに 「現金」 が増加したらおかしいですよね。だから 「現金」 が減少するように (ホームポジションとは反対の) 「右側」 に書きます。ハサミを経費にしたいのに 「消耗品費」 が減少したらおかしいですよね。だから 「消耗品費」 が増加するように 「左側」 に書きます。

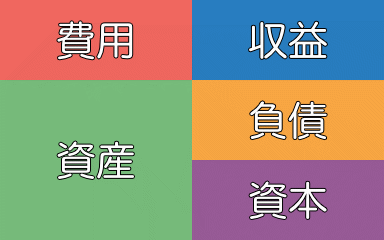

5 つの勘定のポジションを覚えるのが難しければ、 まずは、 以下の 2 つだけ覚えちゃいましょう。

仕入や経費など「費用」の勘定科目は左側に書く(赤色は左側!)

経費を使ったときは左側に費用 (赤色) です。残った右側には支払方法 (現金 ・ 普通預金 ・ 買掛金 ・ 未払金 ・ 事業主借など) を書きます。

売上など「収益」の勘定科目は右側に書く(青色は右側!)

商品が売れたときは右側に収益 (青色) です。残った左側には代金の受け取り方法 (現金 ・ 普通預金 ・ 売掛金 ・ 事業主貸など) を書きます。

この 2 つだけ覚えておけば大体なんとかなります。

勘定科目の左右が間違っていないかアイコンで確認してみよう

aoiro の仕訳には勘定科目の増減を示すアイコンが表示されます。

勘定科目の左右を正しく書いた場合は以下のようになります。左端と右端に表示されているアイコンに注目です。左端には費用の増加を示す上矢印のアイコンが表示されています。右端には資産の減少を示す下矢印のアイコンが表示されています。

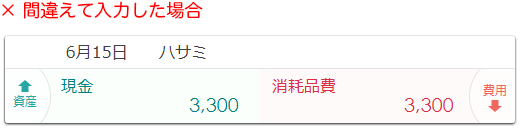

勘定科目を左右逆に書いてしまった場合はどうなるのかも見てみましょう。逆に書いてしまうと、 資産の増加を示す上矢印と費用の減少を示す下矢印が表示されます。

現金を支払ったのに、 現金の増加を示す上矢印が表示されるのはおかしいですよね?

矢印アイコンの向きを見れば勘定科目の左右が間違っていないか確認できます。それぞれの勘定を左右どちらに書いたら増加 ・ 減少するのか暗記していなくても、 慣れるまでは、 ひとまず勘定科目を書いてみて矢印の向きが思っていたのと違っていたら勘定科目の左右を入れ替えてみる、 というやり方でもいいと思います。

青色申告の手引き

青色申告の手引き 開業届と

開業届と

青色申告承認申請書 開業費

開業費 現金と普通預金

現金と普通預金

と事業主勘定 勘定科目

勘定科目 アプリの機能を

アプリの機能を

もっと詳しく プレミアム

プレミアム

エディション 減価償却費の入力

減価償却費の入力 報酬から源泉徴収

報酬から源泉徴収

されているとき 電子取引の保存要件

電子取引の保存要件

電子帳簿保存法