一般課税(税込経理)

簡易課税制度の適用を受けない課税事業者が本則通りに消費税額を納めることを一般課税といいます。本則課税や原則課税と呼ばれることもありますが、 いずれも同じ意味です。

課税事業者が納付する消費税額は原則として以下の式で求められます。

納付する消費税額 = 課税売上に係る消費税額 − 課税仕入等に係る消費税額 (仕入税額控除)

ここでいう仕入とは勘定科目の 「仕入」 だけでなく 「消耗品費」 等、 費用全般が含まれます。 つまり、 仕入や経費で支払った消費税分を差し引くことができるということです。

一般課税は簡易課税と異なり、 課税売上から計算式で仕入税額控除を求めることができません。割り戻し計算によって仕入税額控除を求められるように区分経理に対応した勘定科目を追加しておきましょう。

勘定科目の追加

すべての勘定科目を区分経理に対応させるのは大変ですよね。雑費のみに区分 (軽減税率 8% ・ 消費税なし ・ インボイスなし) を追加した勘定科目を用意するのが簡単です。

| 勘定科目 | 説明 |

|---|---|

| 売上 | 課税売上の計上に使います。 |

| 雑収入 | 不課税収入の計上に使います。(事業者向けの給付金やアドセンス ・ YouTube などの国外取引) |

| 雑費 | 標準税率 10% ・ インボイスありの経費計上に使います。 |

| 雑費_消費税 8% | 軽減税率 8% ・ インボイスありの経費計上に使います。 |

| 雑費_消費税なし | 非課税 ・ 不課税の経費計上に使います。 |

| 雑費_インボイスなし | 標準税率 10% ・ インボイスなしの経費計上に使います。 |

ペットボトルのお茶を買ったときは 「消耗品費」 や 「会議費」 ではなく 「雑費_消費税 8%」 を使い、 免税事業者さんにお仕事をしてもらったときは 「外注工賃」 の代わりに 「雑費_インボイスなし」 を使います。このようにすれば、 勘定科目ごとに割り戻し計算することで仕入税額控除を求められるようになります。

売上に非課税や軽減税率がある場合は 「売上_非課税」 や 「売上_消費税 8%」 なども追加しましょう。経費計上は非課税と不課税を区別せずに消費税なしとして扱っても問題ありませんが、 売上については課税売上割合が変わりますので非課税と不課税を区別する必要があります。

税込経理

ぬいぐるみを本体価格 5,000 円 + 消費税 500 円で販売した場合の仕訳は以下のようになります。

| 7 月 21 日 ぬいぐるみ販売 | |

|---|---|

| 現金 5,500 | 売上 5,500 |

ハサミを本体価格 3,000 円 + 消費税 300 円で購入した場合の仕訳は以下のようになります。

| 6 月 15 日 ハサミ | |

|---|---|

| 消耗品費 3,300 | 現金 3,300 |

会議用にペットボトルのお茶を購入した場合の仕訳は以下のようにします。(消耗品費や会議費を使いません。)

| 8 月 10 日 打ち合わせ (ペットボトルお茶) | |

|---|---|

| 雑費_消費税 8% 216 | 事業主借 216 |

消費税額を計算する

課税売上 ・ 課税仕入から割り戻し計算をして消費税額を算出する必要があります。また、 標準税率 (10%) の取引と軽減税率 (8%) の取引を別々に集計するために勘定科目を分けておくことが重要です。

消費税額の割り戻し計算は税率ごとにおこないます。

標準税率 10%の課税売上に係る消費税額 = 標準税率 10%の税込の課税売上 × 10 ÷ 110

軽減税率 8%の課税売上に係る消費税額 = 軽減税率 8%の税込の課税売上 × 8 ÷ 108

仕入 (経費を含みます) に係る消費税額も税率ごとに割り戻し計算で求めます。

標準税率 10%の課税仕入等に係る消費税額 = 標準税率 10%の税込の課税仕入等 × 10 ÷ 110

軽減税率 8%の課税仕入等に係る消費税額 = 軽減税率 8%の税込の課税仕入等 × 8 ÷ 108

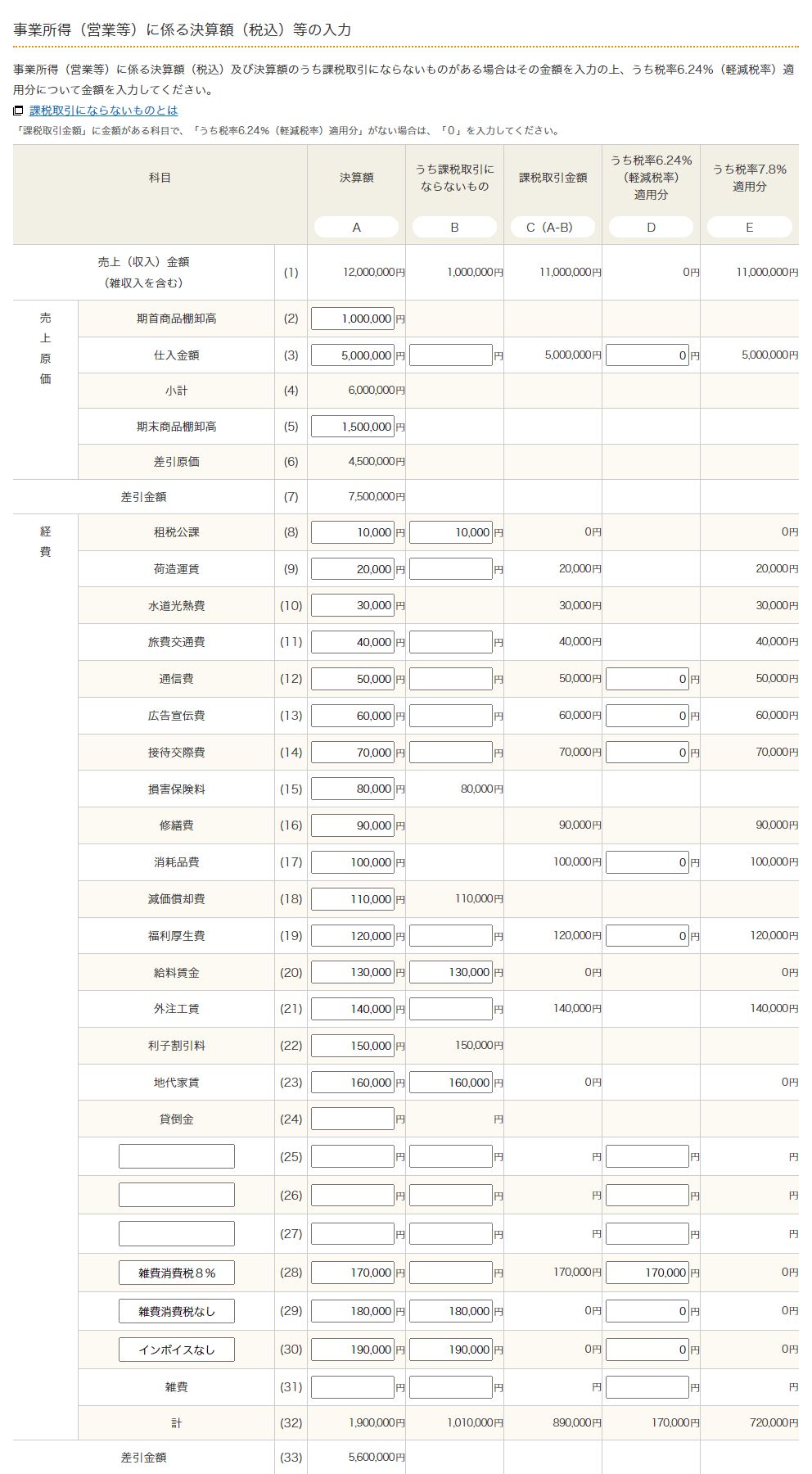

確定申告書等作成コーナーを使うと簡単に税額を計算できます。

勘定科目ごとの金額を入力していきます。租税公課 ・ 損害保険料 ・ 減価償却費 ・ 給料賃金 ・ 利子割引料 ・ 地代家賃などの非課税取引については 「うち課税取引にならないもの」 に同額を入力します。事務所物件が住宅用ではない場合、 地代家賃に消費税がかかっていることがありますので注意してくださいね。

- 「雑費_消費税 8%」 で集計した金額は 「うち税率 6.24% (軽減税率) 適用分

D+E」 に入力します。 - 「雑費_消費税なし」 で集計した金額は 「うち課税取引にならないもの

C (A-B)」 に入力します。 - 「雑費_インボイスなし」 で集計した金額は 「うち税率 7.8%適用分」 の 「うち免税事業者等取引分※

G」 に入力します。

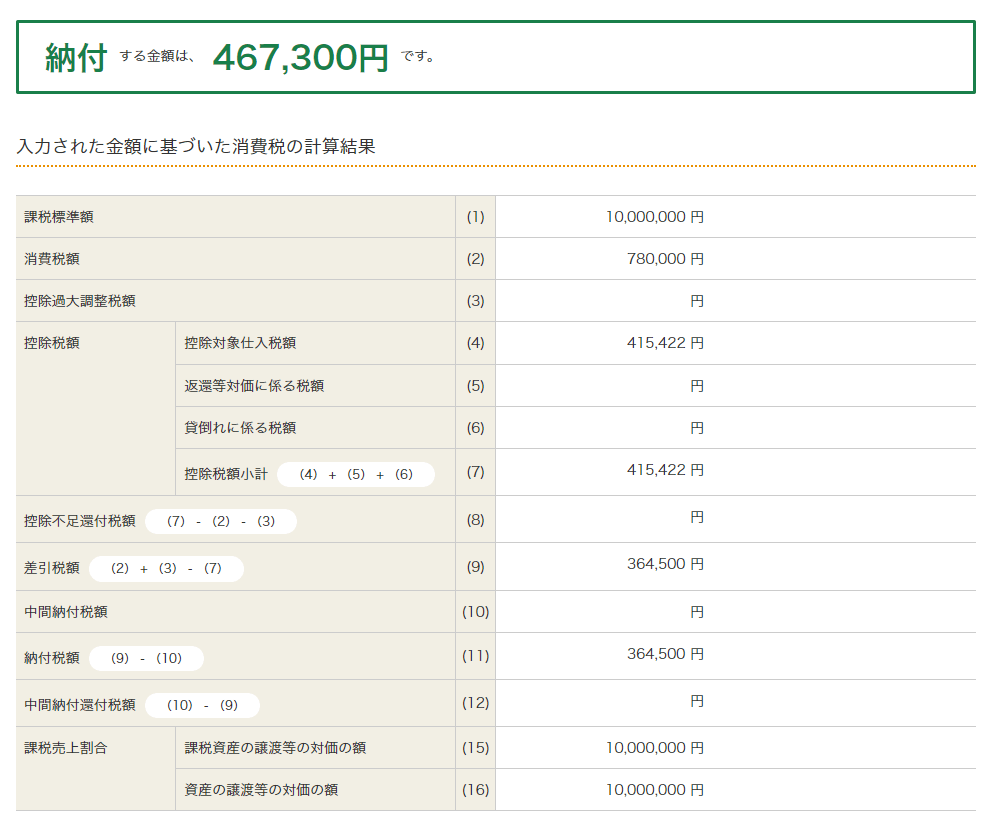

納付する消費税額が自動的に計算されます。

納付する消費税の仕訳方法

納付する消費税の仕訳方法は 2 つあります。

仕訳方法 1. 消費税の申告書を提出した日の属する年に費用にする場合

消費税の申告書の提出された日の属する年に費用にする方法です。こちらが原則となっていますが、 この方法はおすすめしません。消費税の申告書を提出するのは翌年 2 月~3 月ですよね。この方法では、 収益の計上年と費用の計上年がずれてしまい不自然になります。

一応、 この方法を選択した場合の仕訳も説明しておきましょう。仕訳の日付は申告日と同じである必要はありません。申告日と同じ年であれば良いので、 実際に消費税を納付した日が分かりやすいでしょう。(通帳記帳とも一致します。)

普通預金から消費税額 30 万円を納付した場合の仕訳は以下のようになります。

| 3 月 31 日 消費税納付 | |

|---|---|

| 租税公課 467,300 | 普通預金 467,300 |

中間納付の場合も同様です。8 月に消費税額 40 万円を中間納付した場合の仕訳は以下のようになります。

| 8 月 31 日 消費税中間納付 | |

|---|---|

| 租税公課 100,000 | 普通預金 100,000 |

仕訳方法 2. 納付する消費税額を売上と同じ年に費用にする場合

原則からは外れますが、 こちらの方法でもよいとなっています。私のおすすめはこちらです。

この方法は、 期末 (12 月 31 日) の日付で 「未払消費税等」 の勘定科目で仕訳を起こします。

| 12 月 31 日 消費税納付額 | |

|---|---|

| 租税公課 467,300 | 未払消費税等 467,300 |

翌年、 実際に消費税を納付した際には 「未払消費税等」 を消し込みます。このときは 「租税公課」 を使わないことに注意してください。誤って 「租税公課」 を使ってしまうと、 費用が二重に計上されてしまいます。

| 3 月 31 日 消費税納付 | |

|---|---|

| 未払消費税等 467,300 | 普通預金 467,300 |

中間納付している場合

中間納付している場合は、 消費税の年税額 (課税売上に係る消費税額 - 仕入税額控除) から中間納付した金額を差し引いて 「未払消費税等」 とします。(以下は 10 万円を中間納付した場合の例です)

| 8 月 31 日 消費税中間納付 | |

|---|---|

| 租税公課 100,000 | 普通預金 100,000 |

消費税納付額の年額は 467,300 円ですが、 中間納付額 100,000 円を差し引いた 367,300 円を未払消費税等とします。

| 12 月 31 日 消費税納付額 | |

|---|---|

| 租税公課 367,300 | 未払消費税等 367,300 |

翌年、 実際に消費税を納付した際には 「未払消費税等」 を消し込みます。このときは 「租税公課」 を使わないことに注意してください。誤って 「租税公課」 を使ってしまうと、 費用が二重に計上されてしまいます。

| 3 月 31 日 消費税納付 | |

|---|---|

| 未払消費税等 367,300 | 普通預金 367,300 |

端数処理

消費税の計算では課税標準額が 1,000 円単位で切り捨てられ、 さらに納付する消費税額 ・ 地方消費税額が 100 円単位で切り捨てられるため、 算出した 「未払消費税等」 と実際の納付税額に差額が生じることがあります。

この端数を事前に計算して正確な 「未払消費税額」 を算出するのは大変だと思います。期末に、 租税公課/未払消費税等の仕訳を起こす際には端数は無視して理論値で仕訳をしてしまってもいいでしょう。

端数は実際の納付時に処理しましょう。

計上していた未払消費税等と実際の納付額で差額が発生した場合は以下のように、 差額を 「雑収入」 として処理します。

| 3 月 31 日 消費税納付 | |

|---|---|

| 未払消費税等 152,727 | 普通預金 152,600 |

| 雑収入 127 | |

- 端数が出るのが嫌な人は、 期末に租税公課/未払消費税等の仕訳をする際に、 国税庁ホームページの確定申告書等作成コーナーで正確な納付税額を事前に確認するのがよいと思います。

免税事業者

免税事業者 簡易課税

簡易課税 簡易課税

簡易課税 一般課税

一般課税 消費税の取り扱い

消費税の取り扱い