開業費と任意償却

開業費について

- 開業準備にかかった支出は開業費として処理します

- 開業日より前の支出も開業費にできます

このように説明されることが多いのですが、 必ず開業費にしなければならないということではありません。開業 1 年目の経費として全額を計上するのであれば、 開業費を使わずに通常の費用勘定科目である消耗品費や広告宣伝費などを使って仕訳してもかまいません。

開業費を使わない仕訳例と開業費を使った仕訳例を見ていきましょう。

シナリオ

- 9 月から開業の準備を始めました。

- 9 月にパソコン購入費用 (7 万円) とホームページ作成費用 (9 万円) を支出しました。

- 10 月に銀行預金 15 万円と、 釣銭用の現金 5 万円を用意しました。

- 10 月に商品を 10 万円分仕入しました。

- 11 月 1 日にお店をオープンしました。開業届の開業日は 11 月 1 日としました。

- 毎月 20 万円の売上と 5 万円の仕入があり 15 万円の利益が出ます。(11 月と 12 月の合計売上は 40 万円、 合計仕入は 10 万円です。)

1. 開業費を使わない & 開業日よりも前から帳簿付けをする場合

開業日より前から帳簿付けをする場合は、 仕訳の日付とレシートの日付が一致するので分かりやすいです。

今回は開業準備の過程で銀行口座の開設や釣銭準備をおこなったので元入金は現金 0 としました。あらかじめ銀行口座や現金がある状態から帳簿付けを始める場合は、 元入金の仕訳に普通預金残高と現金残高も入れましょう。

| 9 月 1 日 元入金 | |

|---|---|

| 現金 0 | 元入金 0 |

| 9 月 15 日 パソコン | |

|---|---|

| 消耗品費 70,000 | 事業主借 70,000 |

| 9 月 20 日 ホームページ作成 | |

|---|---|

| 広告宣伝費 90,000 | 事業主借 70,000 |

| 10 月 10 日 銀行口座開設 (入金) | |

|---|---|

| 普通預金 150,000 | 事業主借 150,000 |

| 10 月 20 日 釣銭準備 | |

|---|---|

| 現金 50,000 | 事業主借 50,000 |

| 10 月 25 日 商品 仕入れ | |

|---|---|

| 仕入 100,000 | 普通預金 100,000 |

開業日である 11 月 1 日時点では、 現金 5 万円 ・ 普通預金 5 万円の資産があり、 消耗品費と広告宣伝費を合わせて 16 万円の費用を支出しています。仕入れた商品も 10 万円分残っています。

2. 開業費を使わない & 開業日から帳簿付けをする場合

開業日から帳簿付けを始める場合は、 開業日時点での資産を元入金の仕訳として記入します。(負債があれば負債も元入金の仕訳に含めます。)

10 月に仕入をした商品も資産として元入金仕訳に含める必要があります。元入金仕訳には費用勘定である 「仕入」 を含めることはできないので、 代わりに 「商品」 という資産勘定を使います。そして、 すぐに商品を期首商品棚卸高に振り替えることで費用化します。

パソコン購入とホームページ作成にかかった費用は、 1 つの仕訳にまとめて雑費としました。(それぞれ仕訳を分けてもかまいません。お好みで。)

| 11 月 1 日 元入金 | |

|---|---|

| 現金 50,000 | 元入金 200,000 |

| 普通預金 50,000 | |

| 商品 100,000 | |

| 11 月 1 日 開業準備にかかった諸費用 | |

|---|---|

| 雑費 160,000 | 事業主借 160,000 |

| 11 月 1 日 期首棚卸 | |

|---|---|

| 期首商品棚卸高 100,000 | 商品 100,000 |

開業日から帳簿付けをはじめるのは難しいですね。レシートの日付と一致しなかったり、 合計金額を算出して入力しないといけなかったり、 費用を資産に振り替えないといけなかったり…。あまりおすすめしません。開業日にこだわらず、 事業の準備を始めたときから帳簿付けをしたほうが分かりやすいです。(開業日より前の日付の帳簿があっても問題ありません。)

開業費を使わずに通常の経費として計上した場合の課税所得

上記 2 つの仕訳例では、 開業費を使わずに、 消耗品費 ・ 広告宣伝費または雑費として 16 万円の経費を計上しました。このときに初年度の利益や課税所得がどのくらいになるのかを考えてみます。(上記の仕訳には出てきていませんが、 11 月と 12 月それぞれ 20 万円の売上があるものとします。)

売上 40 万円 ・ 仕入 10 万円 ・ 経費 16 万ですから、 初年度の利益は 14 万円になりますね。

青色申告特別控除 65 万円や基礎控除など各種所得控除を使えば課税所得は 0 になります。つまり、 初年度は税金を納めなくていいのです。やりましたね!

……ん? ちょっと待ってください。16 万円の経費がなかったらどうなるのかも確認しておきましょう。

経費がない場合は、 売上 40 万円 ・ 仕入 10 万円ですから初年度の利益は 30 万円になります。

経費がなくても納める税金は 0 になりますね。控除額よりも利益が小さい場合、 計上した経費が無駄になってしまうわけです。これはもったいないですよね…。16 万円の経費計上を来年以降にしたいって思いませんか?

この開業準備にかかった経費の計上 (費用化) を来年以降に先送りする方法があります。それが 「開業費」 です。

初年度から十分な利益が出る場合は開業費を使わずに経費計上してもそんなに影響はありませんが、 年末近くに開業するような場合は初年度の経費が無駄になりがちです。

開業費にするとどうなる?

3. 開業費を使う & 開業日よりも前から帳簿付けをする場合

開業準備で支出した消耗品費 ・ 広告宣伝費の代わりに開業費を使った場合の仕訳は以下のようになります。

| 9 月 1 日 元入金 | |

|---|---|

| 現金 0 | 元入金 0 |

| 9 月 15 日 パソコン | |

|---|---|

| 開業費 70,000 | 事業主借 70,000 |

| 9 月 20 日 ホームページ作成 | |

|---|---|

| 開業費 90,000 | 事業主借 70,000 |

| 10 月 10 日 銀行口座開設 (入金) | |

|---|---|

| 普通預金 150,000 | 事業主借 150,000 |

| 10 月 20 日 釣銭準備 | |

|---|---|

| 現金 50,000 | 事業主借 50,000 |

| 10 月 25 日 商品 仕入れ | |

|---|---|

| 仕入 100,000 | 普通預金 100,000 |

消耗品費と広告宣伝費は赤色でしたが、 開業費は緑色になります。 これは費用ではなく資産になっていることを示しています。つまり、 パソコンとホームページの支出合計 16 万円は経費ではなく資産になりました。 この開業費は繰延資産と呼ばれ、 好きな時に経費計上 (費用化) できます。 これを任意償却といいます。

4. 開業費を使う & 開業日から帳簿付けする場合

開業日から帳簿付けをする場合は、 かなりコンパクトにまとまります。(分かりにくくなるので、 あまりおすすめしません。)

| 11 月 1 日 元入金 | |

|---|---|

| 現金 50,000 | 元入金 360,000 |

| 普通預金 50,000 | |

| 商品 100,000 | |

| 開業費 160,000 | |

| 11 月 1 日 期首棚卸 | |

|---|---|

| 期首商品棚卸高 100,000 | 商品 100,000 |

開業費の費用化(任意償却)

開業費を経費にしたくなったら以下のような仕訳します。

| 12 月 31 日 開業費償却 | |

|---|---|

| 減価償却費 100,000 | 開業費 100,000 |

この仕訳で、 資産である 「開業費」 が減少し、 代わりに費用である 「減価償却費」 が増加します。

金額は開業費の残高 (未償却残高) を超えなければいくらでもかまいません。1 年で全額を費用化することもできますし、 複数年に渡って少しずつ費用化することもできます。利益をある程度コントロールできるのは便利ですね。

ただし、 開業前の支出であっても開業費にできないものもあるので注意が必要です。

- 10 万円以上の固定資産は開業費にできません。(法定耐用年数で減価償却していく必要があります。)

- 仕入 (材料費などの売上原価) は開業費にできません。

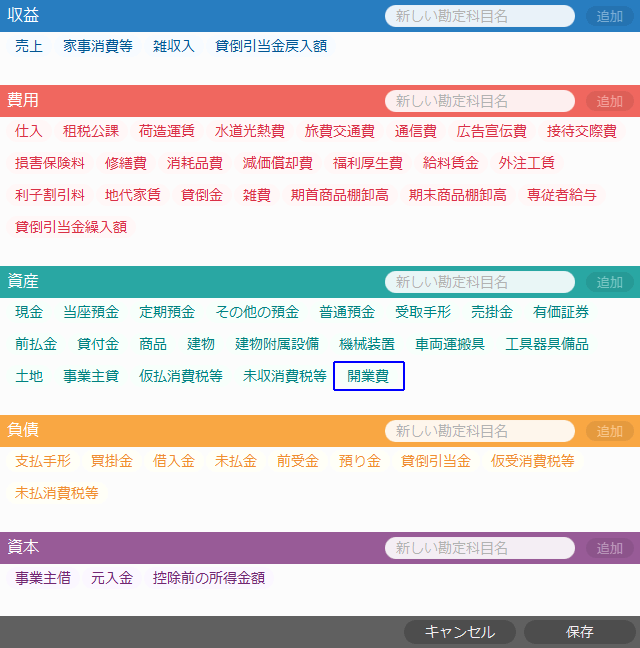

勘定科目の追加

aoiro に初期登録されている勘定科目には 「開業費」 が含まれていません。開業費を使った仕訳をするためには aoiro に勘定科目を追加する必要があります。

開業費関連の勘定科目を追加する手順は以下の通りです。

1. 勘定科目の編集

画面下部のメニューから 勘定科目の設定 → 勘定科目の編集 を選択します。

- 資産の欄に 「開業費」 を追加します。

- 保存 ボタンを押します。

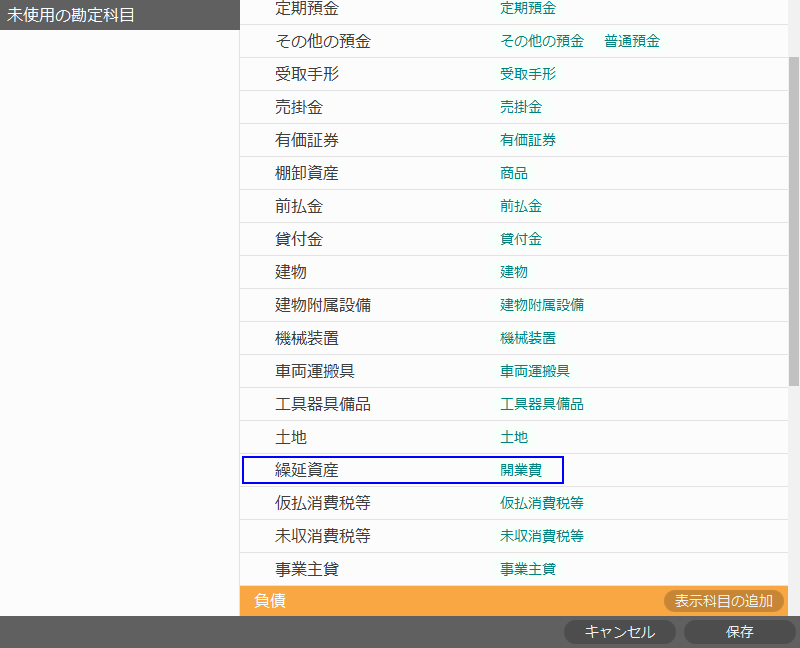

2. 貸借対照表のレイアウト

画面下部のメニューから 勘定科目の設定 → 貸借対照表のレイアウト を選択します。

- 資産の欄に表示科目を追加して名前に 「繰延資産」 と入力します。

- 「繰延資産」 の表示位置を 「土地」 の下まで移動します。

- 左上にある 「開業費」 を 「繰延資産」 の右側にドラッグ ・ アンド ・ ドロップします。

- 保存 ボタンを押します。

以上の手順で、 勘定科目 「開業費」 が使えるようになります。